はじめに

皆様は不動産を購入すれば、相続税が高い可能性で節税になることを聞いたことがあるかもしれません。不動産の購入は相続税の節税対策として、ある意味王道のスキームだったのですが、この節税スキームが最高裁判所に否認された判決が令和4年4月19日に出されました。そこで、今回はこの衝撃的な判例を解説していきます。

今回の事例の整理

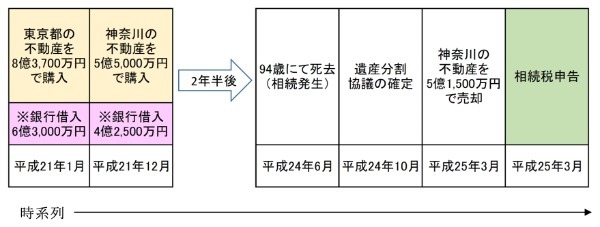

相続税の節税対策のため、銀行などから借金し、平成21年1月に東京都の8億3,700万円の不動産を購入し、また同じ年の12月にも神奈川県の不動産を5億5,000万円で購入しました。その後、相続発生から不動産売却、相続税申告までの流れは下記のようになります。

相続税の節税額

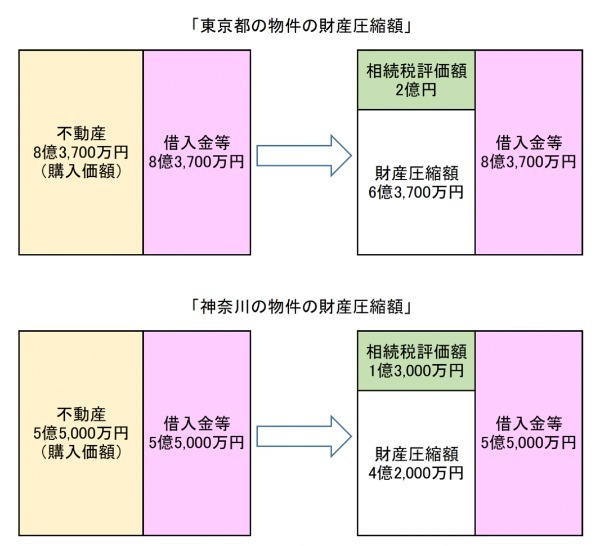

相続税は相続税法に則って財産を評価します。現金、預金はそのまま残高が相続税評価額になりますが、不動産の場合は、基本的に土地は路線価、建物は固定資産税評価額により評価します。そのため、不動産の相続税評価額は現実の時価よりも低くなる傾向にあるため、相続税を節税することができます。では、今回の事例の相続税評価額を見てみましょう。

東京都の物件の場合、不動産の相続税評価額は2億円で申告しましたので、財産の圧縮額は6億3,700万円、神奈川県の物件の財産圧縮額は4億2,000万円となり、合計で10億5,700万円財産が減少していることになります。相続税の具体的な納税額は、法定相続人や財産の種類、その他特例等により人それぞれ異なりますが、この方の場合は2つの不動産の購入により相続税が減少し、納税額がゼロになるという衝撃的な申告でした。

なぜ不動産購入による節税が否認されたのか?

まず、令和元年8月の東京地方裁判所で納税者が敗訴しました。つまり、上記の路線価等による相続税評価額は認めず、国税庁が算出した不動産鑑定評価額が採用され、結果として2億4,000万円の納税負担が相続人に発生してしまいました。次に令和2年6月判決の第2審の東京高等裁判所も、税務署を支持し、そして最高裁まで争っていたのですが、つい先日の令和4年4月19日の最高裁判決にて、納税者の敗訴が確定してしまいました。 なぜ、この節税が認めらなかったのか、判例を読むと大きく分けて3つの要因が考えられます。

①路線価や固定資産税評価による相続税評価額と不動産鑑定評価額とでは

大きな差がある。

②多額の節税を意図し、計画して実行したものであるといえる。

③この方法は租税負担の公平に著しく反する。

①に関して、国税庁が算出した鑑定評価額は2つの不動産を合わせて12億7,300万円であり、購入した時の価額と似ています。それに対して、納税者が当初申告した相続税評価額は3億3,000万円であり、不動産鑑定評価額の25%程度しかありません。これでは、亡くなった方の財産価額を適正に表しているとはいえない、と裁判所は判断しています。

②に関して、この不動産を購入するに際し、銀行等から融資を受けて不動産を購入しています。実はこの銀行の稟議書に「相続税の負担の軽減を目的としている」ことが示されていました。この「相続税の負担の軽減」の文言は税務署が銀行を調査して明らかになっています。

③に関して、不動産を購入して相続税を多額に節税した場合、この節税スキームをできる人と、できない人で不公平が生じてしまいます。今回は①の相続税評価額と不動産鑑定評価額に大きな差があり、かつ、②の銀行の稟議書により節税目的が明らかなため、納税者の主張を認めると、他の方との租税負担が公平ではなくなってしまうため、納税者が敗訴したと考えられます。

終わりに

今回は不動産の評価額が路線価等から不動産鑑定評価額に直され、相続税を節税できなかった衝撃的な判例を見てきました。今回の判例により、不動産の相続税評価額を路線価や固定資産税評価額で評価できなくなったわけではありませんが、行き過ぎた節税はとてもリスクがあるということです。少なくとも①の不動産の時価と路線価等による評価額に大きな差がないか、②の銀行の稟議書などに、「相続税の節税を目的」と記載しないことが重要になってくると考えられます。また、不動産を購入してから亡くなるまでの期間が短かったり、相続してからすぐに売却することも税務署に否認されるリスクを増やすと考えられますので、充分に気を付けましょう。

執筆

田中会計事務所

東京都墨田区両国3-23-10 田中会計ビル

TEL 03-6659-4848 FAX 03-6659-4858

Mail yoshimit@mti.biglobe.ne.jp

所属税理士(執筆者)村上 覚

代表税理士 田中 美光

当事務所の強み

不動産・相続に精通した税理士として徹底した節税対策を行い、税務調査では納税者の立場にたち「闘う税理士」を実践していることから全国に評判が広がり、たくさんの不動産オーナーが顧問先に。不動産所得がある方がお客様の90%以上を占めており、資産運用によってゆとりある将来への適切なアドバイスなど、お客様が抱えるあらゆるお悩みにも豊富な経験から解決へと導いている。所長自身も収益不動産10棟・太陽光発電22基を保有しており、不動産オーナーの悩みを数多く解決。

・テナント収入の消費税を軽減させるスキーム

・先送りにしない攻めの相続税対策

・相続税申告後のセカンドオピニオン~相続税還付~

・銀行の借り換えによるキャッシュフロー改善

>>【無料小冊子】税を理解して賢い投資家になろう - 税金一覧と節税方法を解説

【あなたにオススメ】

・不動産投資で押さえておくべき減価償却費の計算と3つの節税方法

・賃貸不動産の税制改正①:金地金還付スキームの封じ込め

・賃貸不動産の税制改正②:海外不動産による節税が困難に

・賃貸不動産の税制改正③:国外財産調書制度の厳格化

・相続はプロにおまかせ!税理士を選ぶときの4つのポイント