当記事では、不動産クラウドファンディング選びにおいて理解しておくべき、「インカム型」と「キャピタル型」の違いを解説します。

不動産クラウドファンディングで配当(利益)を出す仕組みとは

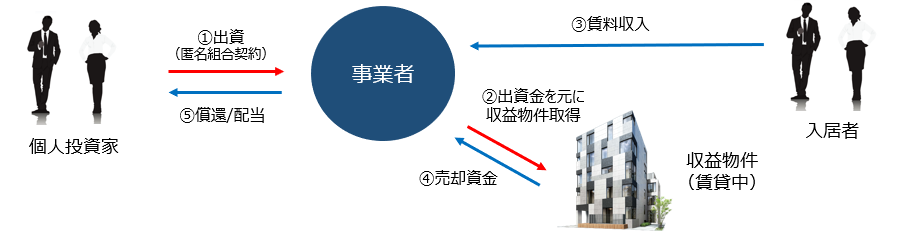

不動産クラウドファンディングにおいては、ファンドを運営する事業者は、投資家の出資金を元に不動産を購入し、その不動産から得た利益を原資に、投資家への配当、償還を実施します。

この利益の源泉により、以下の通り、ファンドのタイプを大別することができます。

■キャピタル型ファンド:資産価値の向上(売却益の確保)

・建物の建設、リフォーム等により不動産の資産価値を向上させることで、売却益を得る

・立退き調整や権利調整などを経て、不動産開発が容易な状態とすることで、資産価値を向上させ、売却益を得る

■インカム型ファンド:賃料収入の確保

・不動産に賃借人(入居者やテナント店舗)から賃料を得る

一般的には、インカム型ファンドは安定性が高い分配当利回りが低く、キャピタル型ファンドはリスク相応に配当利回りを高く設定されます。

利回りの高さだけに注目せず、リスクとリターンのバランスが取れたファンドとなっているか、しっかり見極めていくことが重要です。

インカム型ファンドの特徴

投資家が安定性重視で投資したい場合には、既に賃料収入を得ている不動産からのインカム収入を原資に配当を行う、インカム型ファンドがおすすめです。

株式や投資信託など、値動きの大きい投資先を持っている方は、株式等の値下がりリスクに備え、一定の比率で預貯金を確保している方も多いと思います。

預貯金に残している資産の一定割合をインカム型ファンドに分散投資することで、投資バランスが改善できる可能性はないでしょうか?

プロ投資家の世界では「コア型」ファンドと呼ばれ、開発等を伴うファンド(「バリューアッド型」や「オポチュニスティック型」)と比して、配当利回りも低い反面、リスクも抑制されているという特性があります。

例えば公的年金積立金の管理、運用を行っているGPIF(年金積立金管理運用独立行政法人)は、投資対象を「コア型」に限定しており、安定性を重視する方には適したファンドタイプだと言えるでしょう。

参考:GPIFのオルタナティブ資産運用の考え方(外部リンク)

とはいえ、不動産クラウドファンディングで投資対象とされている物件は、プロが投資するような不動産には限定されていないため、安定性も様々です。

以下に、想定すべきリスクや、ファンドの見極めポイントを解説します。

■空室リスクとマスターリース契約

賃料収入を主な配当原資とするインカム型ファンドにおいて、まず想定すべきリスクは、「賃料の変動(下落)」や、「空室」です。

ファンドの中には、「マスターリース契約」と呼ばれる、一定期間の賃料収入を担保する契約を締結することで、賃料の安定性を確保しているファンドもあります。

マスターリース契約があれば、空室が発生しても、ファンドには決められた賃料が継続的に入ってくるため、短期間運用のファンドにおいては、非常に安定性が高くなりますので、まず、この点を確認しましょう。

その他、マンションなどの居住系不動産の場合には、以下のような観点で、対象物件の安定性を確認することができます。

・人気のエリアか(人口の減少しているエリアではないか)

・最寄り駅までの距離

・スーパーや学校までの距離

・近隣に忌避施設(騒音や、嫌悪感を与える施設など)があるか

※マスターリース契約締結時も、賃料相場の急激な変動があった場合などには、賃料の減額等が発生する場合があります。

一方で、不動産クラウドファンディングで多い、マンションやアパート等の賃料は、不況下においても比較的安定しており、短期間でマスターリース契約の見直しにまで至るリスクは高くはありません。

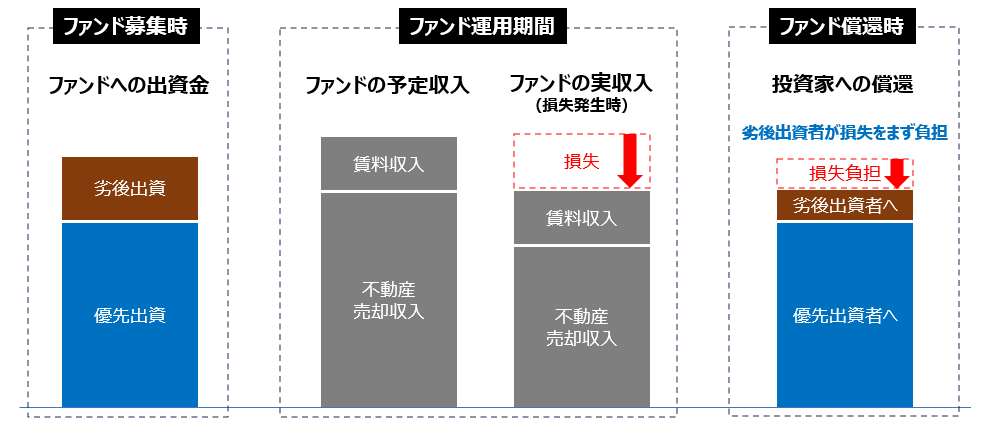

■優先劣後構造と、劣後出資比率の確認

不動産クラウドファンディングの多くは、損失発生時、事業者が優先的に損失を負担する仕組みである、「優先劣後構造」を取ることで、個人投資家のリスクを抑制しています。

劣後出資比率が20%であれば、ファンドの収入見込みが20%下落しても、その損失を事業者が負担する構造となり、投資家の元本は棄損しませんので、劣後出資比率が高いほど、投資家のリスクも抑制されます。

ただし、劣後出資比率は、事業者ごとにかなりばらつきがありますので、この劣後出資比率を確認することが重要です。

ファンド提供事業者の立場では、劣後出資比率を低く設定すれば、自身の出資額を抑制しながら、ファンドが生んだ余剰利益を自社で得ることができるため、事業者の損得だけで言えば、劣後出資比率を抑制する方が明らかにメリットがあります。

その中で、あえて劣後出資比率を高く設定している事業者は、「個人投資家のリスクを抑制する」ことにこだわった事業者だととらえてよいでしょう。

■キャピタルロス(売却損)と、対象不動産の資産価値

インカム型といっても、多くの不動産クラウドファンディングが、期限を定めて配当・償還を実施する形態をとっていますので、資産価値が下落すると売却損が生じます。

そのため、売却時に大きな損失が出ない(または利益が出る)物件であることも重要です。

対象不動産の資産価値が安定している都心部や駅近の築浅物件の場合には、売却時の損失発生リスクが低くなります。

また、鉄筋コンクリート造に比べて、木造建築の場合は、法定耐用年数の違いなどもあり、経年での資産価値の下落率が高くなります。

実際のファンドを見ていくと、インカム型で配当利回りが高いファンドは、地方都市など、資産価値の下落傾向があるエリアの物件が中心となっていますので、事業者の販売実績やファンド償還実績を確認することが重要です。

一方で、都市部の駅近、築浅のマンションを中心にしたファンドでは、現状、経年によって資産価値が下落するどころか、値上がりしているエリアも多く、資産価値下落リスクが低くなっています。

以下の事業者では、物件の資産価値が安定していることに加えて、劣後出資比率も高く、安定性が非常に高いファンドとなっていますので、安定志向の方におすすめできるファンドと言えるでしょう。

① GALA FUNDING:東証プライム上場企業が運営

| 主な配当利回り | 3%~4%弱程度 (5%の事例も有り) |

|---|---|

| 主な配当原資 | インカム収入(賃料収入) |

| 主な投資対象不動産 | 都心部の駅近/築浅のマンション中心 |

| 劣後出資比率 | 30% |

| 運営事業者/属性 | 株式会社FJネクストホールディングス(東証プライム市場上場) |

| 募集方式 | 抽選式 |

② Rimple:元東証プライム上場企業が運営/ポイント交換有

| 主な配当利回り | 2.6%~4%弱程度 (5%の事例も有り) |

|---|---|

| 主な配当原資 | インカム収入(賃料収入) |

| 主な投資対象不動産 | 都心部の駅近/築浅のマンション中心 |

| 劣後出資比率 | 30% |

| 運営事業者/属性 | プロパティエージェント株式会社(2004年2月6日設立) |

| 募集方式 | 抽選式 |

なお、不動産クラウドファンディングには、災害等による建物の破損などの不動産特有のリスクの他、ファンド運営事業者の倒産などが生じた場合には元本が棄損するリスクはありますので、特定のエリアや事業者に投資先を集中させすぎず、分散投資を心掛けることも重要です。

キャピタル型ファンドの特徴

利回りの高さを重視する場合には、資産価値を向上することで、不動産売却益を得る「キャピタル型」ファンドがおすすめです。

キャピタル型ファンドでは、事業者は、投資家からの出資金を元に、現在収益を生んでいない不動産を購入するケースもあります。

そのままでは利益を得られませんので、「不動産開発」を行うことで利益を創出するため、投資家は、「不動産開発事業に対して出資する」という位置づけになります。

「不動産開発」というと、一般の方にはなかなかわかりにくいかもしれませんので、具体的な事例をご紹介します。

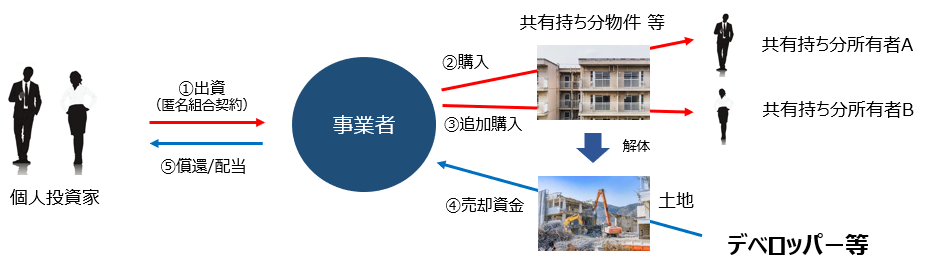

■事例1)老朽化不動産を、「再開発可能な状態」にして売却

例えば、相続等により、複数のオーナーが共有して所有するような状態となった不動産の場合、オーナー全員の承諾を得ないと不動産の再開発ができないため、老朽化不動産がそのまま放置されているようなケースがあります。

このような場合、共有持ち分を全て購入することができれば、再開発が可能になります。

少し似た事例として、老朽化マンションにおいても、入居者がいる場合には個々の入居者と退去交渉を行った後でないと、建物の取り壊し、再開発は行えません。

こういった権利関係の調整を行い、不動産デベロッパーが再開発を可能な状態にすることで資産価値を向上し、売却益を得るような事業への投資が、不動産クラウドファンディングにより可能となっています。

■事例1)のリスク

この例では、例えば、退去交渉が長期化したり、費用が想定よりも大きくなるようなリスクがありますので、事業者のノウハウや、これまでのファンド償還実績などを確認することが重要です。

リスク相応に利回り配当も高めに設定されていることが多いのですが、投資商品では、リスクの高さに応じてリターンが設定されることが基本的な考え方になっていますので、リスクにも理解の上で投資判断を行って下さい。

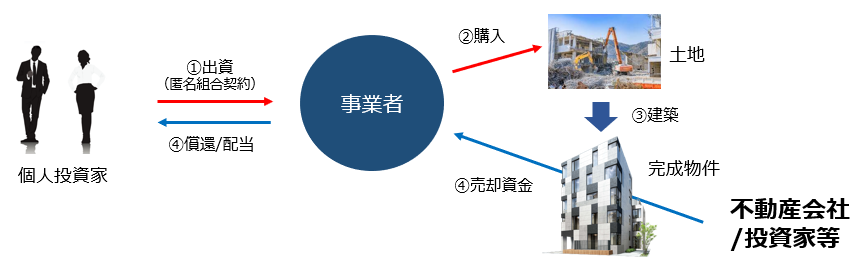

■事例2)「建物を建築」することで、資産価値を高めて売却

上記事例により開発可能となった土地を仕入れ、土地の上にマンションやビルなどを建築することで資産価値を向上し、売却益を得ることができます。

その他でも、古くなり賃料が下落したり、空室となったマンションにリノベーション工事を実施することで、賃料を向上するとともに、資産価値を向上させ、売却益を得るともできます。

この建築費用やリノベーション費用をクラウドファンディングで集めるタイプのファンドも、数多く提供されています。

■事例2)のリスク

建築許可が得られるか、建設工事コストや近隣対策コストが当初予定に収まるか、など、多様なリスクが存在します。

もちろん、不動産開発を行う事業者(いわゆるデベロッパー)にとっては本業にあたる業務ですので、本業を安定的に継続できている会社であるかなど、本業の実績やノウハウ、ファンドの償還実績などを確認することが重要です。

不動産会社の立場では、銀行からの融資が得られやすい土地に比べて、建築資金は調達が困難、または、調達コストが高くなるため、個人投資家からクラウドファンディングで出資が得られることは、大きなメリットになるケースがあります。

事業者と投資家が、Win-Winの関係になりやすいのが、このタイプのファンドではないでしょうか。

以下に、キャピタル型のクラウドファンディングを多く提供している事業者を紹介します。

③SHIODOME Funding:驚異の5連続配当利回り10%実績も

| 主な配当利回り | 6%-10%程度 |

|---|---|

| 主な配当原資 | キャピタルゲイン |

| 主な投資対象不動産 |

区分マンション、戸建住宅のリノベーション売却 マンション用地開発 |

| 劣後出資比率 | 11-20%程度 |

| 運営事業者/属性 | 汐留プロパティ株式会社(2017年4月24日設立) |

| 募集方式 | 抽選式 |

④ victory fund:配当利回り8~10%のファンド組成を継続中

| 主な配当利回り | 8%-10% |

|---|---|

| 主な配当原資 | キャピタルゲイン |

| 主な投資対象不動産 | 多様な不動産開発案件を手掛ける |

| 劣後出資比率 | 3.3%-10%程度 |

| 運営事業者/属性 | カチデベロップメント株式会社(1997年7月7日) |

| 募集方式 | 先着式 |

⑤ ちょこっと不動産:先着式 / 脅威の劣後出資比率50%も

| 主な配当利回り | 3.9%-4%程度 |

|---|---|

| 主な配当原資 | キャピタルゲイン |

| 主な投資対象不動産 | 戸建住宅の分譲 |

| 劣後出資比率 | 40%-50%程度 |

| 運営事業者/属性 | 株式会社良栄(1991年2月18日設立) |

| 募集方式 | 先着式 |

不動産の開発モデルは多様ですので、キャピタル型のクラウドファンディングでは、上記に限らず、多様なパターンがありますので、個々にリスクを評価し、投資判断する必要があるため、注意して下さい。

また、インカム型で触れたように、インカム型ファンドでもファンド償還時には不動産を売却するため、インカム型においても、ファンド償還時に想定価格で売却ができない、といったリスクは存在しますので、インカム面、キャピタル面それぞれの構造やリスクを理解し、投資判断を行って下さい。

まとめ/編集部コメント

本記事では、不動産クラウドファンディングを見極める上で理解しておくべき、「インカム型」「キャピタル型」について解説しました。

投資においてリスクはゼロにはなりませんが、リスクを抑制する上で、押さえるべきポイントを理解することで、見かけの利回りだけではなく、リスクとリターンのバランスの良いファンドを選定いただければ幸いです。

※本記事は、各サービスの提供企業より商品の提供を受けて投稿しています。

※本サイトは不動産投資、クラウドファンディング等に関する情報共有を目的としており、投資勧誘や助言を行う物ではありません。

※元本保証のない投資商品への投資に際しては、元本割れリスク確認した上で投資をご検討下さい。