当記事では、不動産クラウドファンディング選びにおいて理解しておくべき、投資家の損失リスクを抑制する「優先劣後構造」について解説します。

最近では、出資に加えて金融機関等からの融資を併用する「融資併用」型の他、倒産隔離が実現されたファンドも提供されていますので、合わせて解説します。

目次

■優先劣後構造と、劣後出資比率の重要性

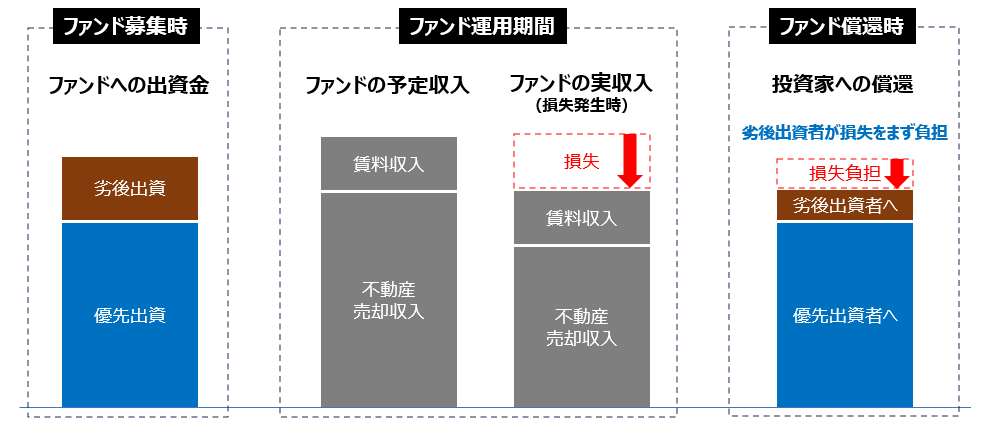

不動産クラウドファンディングの多くは、損失発生時、事業者が優先的に損失を負担する仕組みである、「優先劣後構造」を取ることで、個人投資家のリスクを抑制しています。

劣後出資比率が20%であれば、ファンドの収入見込みが20%下落しても、その損失を事業者が負担する構造となり、投資家の元本は棄損しませんので、劣後出資比率が高いほど、投資家のリスクも抑制されます。

例えば上記の状態であれば、ファンド運営で生じた損失は全て事業者(劣後出資者)が負担し、投資家(優先出資者)の元本が確保されます。

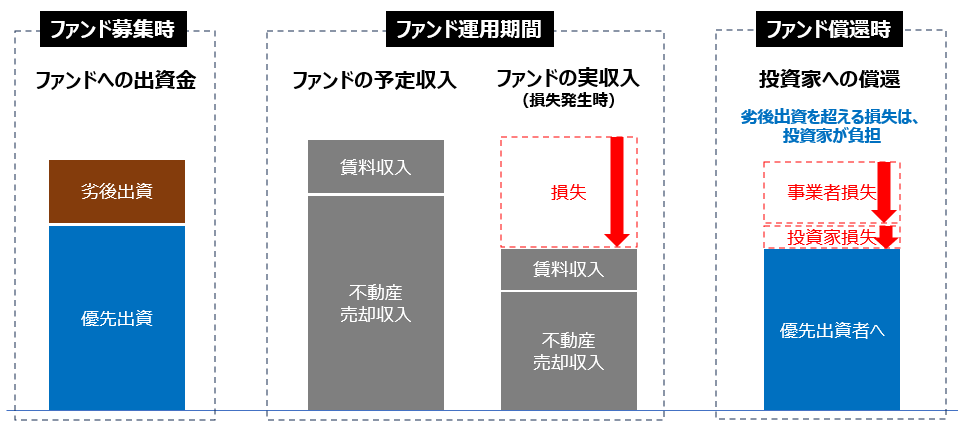

ただし、劣後出資以上の損失が生じた場合は、以下のように、投資家(優先出資者)の元本も棄損しますので、劣後出資比率の高さは、非常に重要なポイントとなります。

劣後出資比率は、事業者ごとにかなりばらつきがありますので、この劣後出資比率を確認することが重要です。

ファンド提供事業者の立場では、劣後出資比率を低く設定すれば、自身の出資額を抑制しながら、ファンドが生んだ余剰利益を自社で得ることができるため、事業者の損得だけで言えば、劣後出資比率を抑制する方が明らかにメリットがあります。

その中で、あえて劣後出資比率を高く設定している事業者は、「個人投資家のリスクを抑制する」ことにこだわった事業者だととらえてよいでしょう。

■融資併用型のファンド

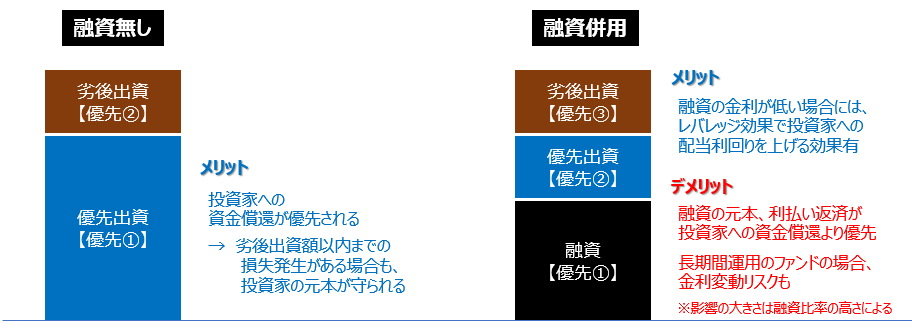

プロ向けの不動産ファンドでは一般的ではあるのですが、個人投資家を対象とした不動産クラウドファンディングにおいても、金融機関等からの融資も活用する「融資併用型」のファンドも存在します。

不動産の特性として、土地や完成した建物などには「抵当権」を設定できますので、土地・建物を担保として、金融機関から融資を受ける構造ですが、「抵当権」を設定されるということは、金融機関への利払いが滞った場合や返済が困難な状況になった場合、金融機関は、抵当権を設定した不動産を売却することで、融資資金を回収することが可能です。

つまり、融資に関わる元本や金利の返済がまず優先される構造になります。

では、これは投資家にとって、単なるデメリットなのか?というと、そうではありません。

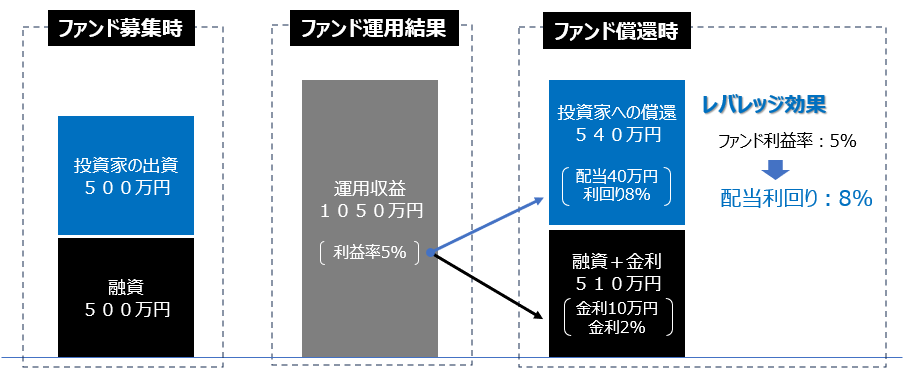

事業者の方針次第にはなりますが、融資の金利がファンドの想定利益率より高い場合には、「レバレッジ効果」が働き、融資が無い場合に比べて、投資家への配当を高く設定可能です。

■倒産隔離スキーム

ここまで、優先劣後構造を活用した投資家保護の仕組みを解説してきましたが、実は、不動産クラウドファンディングの多くでは、「事業者が倒産した場合」には、投資家への配当にも影響します。

事業者が倒産した場合、投資家への出資金償還は、その他の一般破産債権と同様の扱いとなってしまうため、元本が棄損する可能性が生じます。

そのため、不動産クラウドファンディングは、事業者の財務状況や経営状況をしっかり確認することが重要です。

ただし、不動産特定共同事業法(以下、不特法)に基づく不動産クラウドファンディングにおいても、事業者の倒産の影響を受けない、いわゆる「倒産隔離」が実施されたスキームも存在しています。

不動産ファンド事業のみを実施する会社(特例会社:登録制)を設立し、不特法の許可を取得した事業者(3号事業者、4号事業者)が不動産の運営や、投資家の集金媒介・代理を行うスキームを利用です。

ファンドが保有する資金や不動産は、その他の事業者(特例事業者、3号・4号事業者)が仮に倒産しても、当該企業と関係のない債権となるため、影響をうけません。

なお、実際に不動産開発や運営業務を担う事業者(3号事業者)が倒産し、業務の継続が困難になる場合など、ファンドの運用成績に影響を与える可能性はありますので、まったく無関係、というわけではありません。

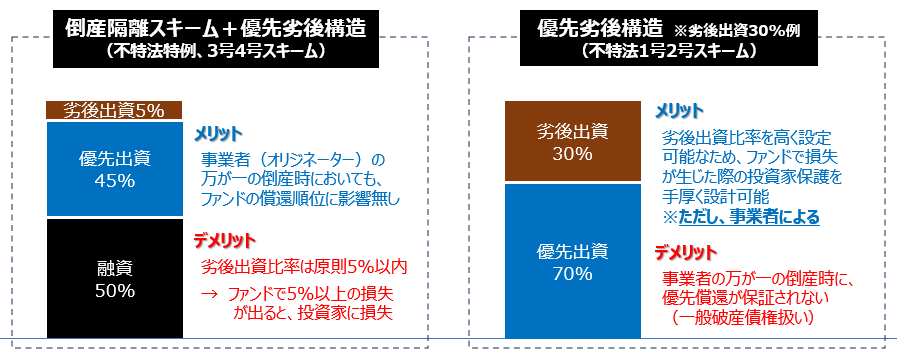

■倒産隔離スキームと優先劣後比率の制約

ここまでの解説を読んでいただくと、「倒産隔離スキーム」で、かつ、「劣後出資比率が高い」ファンドが最も安全性が高い、と感じられたのではないでしょうか。

ところが、実際には、この両者を両立する、安全性の高いファンドの実現は、簡単ではありません。

実は、「倒産隔離」を実現するためには、不特法の3号事業者の劣後出資比率は、5%を上回ることが困難、という制約があります。

詳しくは割愛しますが、5%を上回ると倒産隔離が認められない可能性や、ファンドの資産を3号事業者の財務諸表に計上する必要が出てくるなどの問題があり、3号事業者が劣後出資を行えるのは、5%未満となります。

劣後出資者が1社しかいない場合、ファンドの資金全体の劣後出資比率が5%未満にとどまるため、ファンドの予定収益が5%以上下振れすると、投資家の優先出資資金が棄損する可能性が出る、ということになります。

【参考】ダイワハウス工業株式会社:倒産隔離と真正売買 https://www.daiwahouse.co.jp/tochikatsu/souken/business/column/clm28-14.html

まとめると、「倒産隔離」、「劣後出資比率を高く設定すること」は、どちらも投資家のリスクを抑制する仕組みですが、リスクがゼロになるわけではありません。

見極めるべきポイントを理解し、その上で、リスクとリターンのバランスがとれているかを確認の上で、投資する必要があります。

以下は、実際に存在するサービスのイメージですが、どちらにも、一長一短があることを、ご理解いただけたでしょうか?

| 倒産隔離 | 運営事業者 | 劣後出資比率 |

|---|---|---|

| 有り(3号スキーム) | (倒産隔離により、安定性は問わない) | 5%弱 |

| 無し(1号スキーム) | 安定企業(上場企業等) | 30% |

それぞれのメリット、デメリットをまとめると、以下のようになります。

■実際の事業者例

今回ご紹介した、「倒産隔離スキーム」のファンド、「劣後出資比率の高い」ファンドを、いくつかご紹介します。

① 「LEVECHY:倒産隔離スキーム+レバレッジで高配当を実現

| 主な配当利回り | 7%~8%程度 (当初は10%) |

|---|---|

| 主な配当原資 | インカム収入(賃料収入) |

| 主な投資対象不動産 | 都心部の駅近/築浅のマンション中心? |

| 劣後出資比率 | 5%弱 |

| 不特法3号事業者 | ジャパン・プロパティーズ株式会社 |

| 募集方式 | 抽選式 |

② GALA FUNDING:東証プライム上場企業が運営

| 主な配当利回り | 3%~4%弱程度 (5%の事例も有り) |

|---|---|

| 主な配当原資 | インカム収入(賃料収入) |

| 主な投資対象不動産 | 都心部の駅近/築浅のマンション中心 |

| 劣後出資比率 | 30% |

| 運営事業者/属性 | 株式会社FJネクストホールディングス(東証プライム市場上場) |

| 募集方式 | 抽選式 |

③ Rimple:元東証プライム上場企業が運営/ポイント交換有

| 主な配当利回り | 2.6%~4%弱程度 (5%の事例も有り) |

|---|---|

| 主な配当原資 | インカム収入(賃料収入) |

| 主な投資対象不動産 | 都心部の駅近/築浅のマンション中心 |

| 劣後出資比率 | 30% |

| 運営事業者/属性 | プロパティエージェント株式会社(2004年2月6日設立) |

| 募集方式 | 抽選式 |

まとめ/編集部コメント

本記事では、不動産クラウドファンディングを見極める上で重要となる、「優先劣後構造」と、「倒産隔離」について解説しました。

投資においてリスクはゼロにはなりませんが、リスクを抑制する上で、押さえるべきポイントを理解することで、見かけの利回りだけではなく、リスクとリターンのバランスの良いファンドを選定いただければ幸いです。

※本記事は、各サービスの提供企業より商品の提供を受けて投稿しています。

※本サイトは不動産投資、クラウドファンディング等に関する情報共有を目的としており、投資勧誘や助言を行う物ではありません。

※元本保証のない投資商品への投資に際しては、元本割れリスク確認した上で投資をご検討下さい。