「不動産投資商品」といわれると、なんとなく、「素人にはわかりにくい」「悪い不動産屋に騙されそう」「なんとなく怖い、不安」といったマイナスイメージを持ってしまう方もいるのではないでしょうか?

実際、報道・経済系メディアなどで、ソーシャルレンディング事業者の不祥事や行政における規制強化の動きなども掲載されているのを見た方もいると思います。類似の投資商品において、トラブルが起きてきたことも事実です。

ただし、不動産を活用した投資商品には、異なる法律や制度に基づく多様な商品が存在しており、全てをひとくくりにしてしまっては、正しく商品を評価できません。

それぞれの投資商品ごとに、トラブルを回避するための仕組み(法規制やルール)が整備されていますので、その違いや特性を正しく理解することで、商品ごとに見極めるべきポイントが見えてくるのではないでしょうか。

目次

不動産を活用した投資商品と、それぞれの違い

一般の個人投資家が目にするであろう不動産に関わる投資商品はいくつもありますが、まず、その違いから確認しましょう。

ここでは、株式等と同様、証券取引所に上場され、証券口座から売買できるJ-REITについても比較対象としておきます。

(1)金融商品取引法に基づき証券取引所に上場されている、「不動産投資信託:J-REIT(REIT)」

(2)不動産特定共同事業法(不特法)に基づき提供される、「不動産投資型クラウドファンディング」

(3)金融商品取引法(金商法)に基づき提供される、「貸付型不動産クラウドファンディング(ソーシャルレンディング)」

| (1)J-REIT | (2)不特法クラファン | (3)貸付型クラファン | |

|---|---|---|---|

|

流通市場 の有無 |

〇 (証券取引所で売買可能) |

× (投資は募集期間のみ/原則途中解約NG)(※) |

× (投資は募集期間のみ/原則途中解約NG) |

|

基準価格 の値動き |

投資口価格変動+配当 (価格変動による利益/損失有) |

元本固定+配当のみ | 元本固定+配当のみ |

| 元本保証 | × | × | × |

|

対象不動産 の特定 |

〇 | 〇 |

△ (不動産担保型の場合) |

|

不動産情報 開示等の義務 |

◎ ■法律/規則等による開示義務有

・目論見書に定める情報の開示 ・利害関係者との取引情報の開示 ・対象不動産、収支情報の開示 ・不動産鑑定評価 等 |

〇 ■法律による開示義務有

・対象不動産情報の開示 ・利害関係者との取引情報の開示 ・資金使途や報酬分配は行政に許可された約款の定めに従う |

× (借り手の同意等による) |

※契約締結に関する書面受領後8日を経過するまでの間は、クーリングオフが可能(不特法上の義務)

J-REIT(REIT:Real Estate Investment Trust)

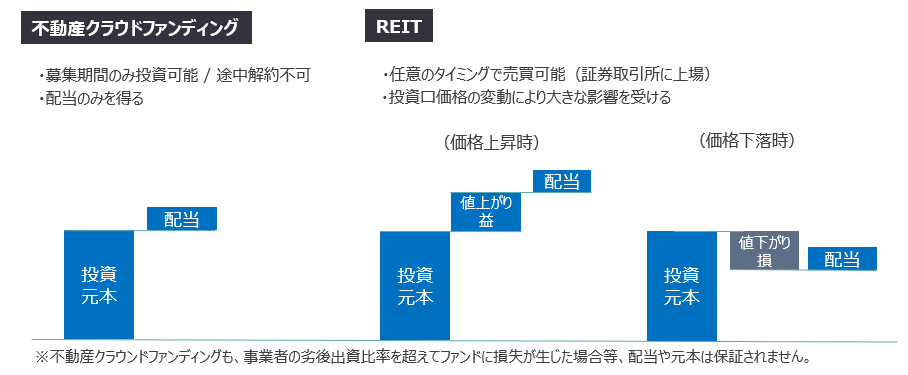

REITは、証券取引所に上場し、市場で流通する投資信託の一種ですので、配当が得られることに加えて、株と同様、REITの投資口価格も変動するため、売却時に売却損、または、売却益が発生します。

一般投資家に広く流通する投資商品だけに、上場時の審査や情報開示等のルールは厳しく、他の投資商品と比べて、詳細な情報が得られます。

なお、「投資口」というと聞きなれないかもしれませんので、補足します。

REITは、不動産への投資運用を主目的として設立した投資法人(会社)に対して、一般投資家が投資する仕組みで、投資法人が得た不動産収益を元に、配当を得られる商品です。

個人投資家が投資する場合、株式会社で言えば「株式」に投資するように、投資法人に対しては、「投資口」に投資します。

流通市場があるため、任意のタイミングで現金化できることの他、売却益を狙える点は魅力ですが、投資によるプラス、マイナスの変動幅が大きい点に注意が必要です。

REITが保有する対象不動産の将来性を予測し、売却損益も含めて投資判断を行いたい方、行える方には魅力的な商品ではないでしょうか。

J-REITの特徴まとめ:

・市場でいつでも売買可能

・売買価格が変動するため、売却益/損失まで織り込んだ投資判断を

・情報開示ルールにより、詳細な情報を得ることが可能

不動産クラウドファンディング(貸付型、不動産投資型)

クラウドファンディングと呼ばれる投資商品には、(2)の不特法に基づく「不動産投資型」と、(3)の金商法に基づく「貸付型」が存在しています。

この2つの共通の特徴としては、原則途中解約ができない代わりに、売買損益が発生せず、配当のみが得られるため、投資によるプラス、マイナスの変動幅が小さいことです。

どちらも元本保証自体はありませんが、事業で損失が生じなければ、契約期間完了時に、「元本+配当」が得られます。

株や投資信託、外貨預金や外貨ベースの保険商品等と比べて、価格変動がなく「比較的高い利回りが安定的に得やすい」という点に魅力を感じる方には、投資を検討する価値があります。

また、不特法型は、現物の不動産投資に特化した法規制であるため、不動産や不動産ビジネスの中身に関する資金使途や情報開示ルールが定められており、投資家が見極めるべきポイントが比較的理解しやすいと言えるのではないでしょうか。

不動産クラウドファンディングの特徴まとめ:

・投資募集期間のみ投資可能 / 途中解約不可

・元本+配当利回り型で、値動き幅(ボラティリティ)の小ささに魅力を感じる方におすすめ

・不特法型は情報開示ルールがあり / ただし、REITに比べると情報量は限定的

貸付型における不動産情報開示はさらに限定的

不特法に基づく不動産投資型クラウドファンディング

「不特法」に基づくクラウドファンディングについて触れる前に、「貸付型」のクラウドファンディング(ソーシャルレンディング)の動きを簡単に触れます。

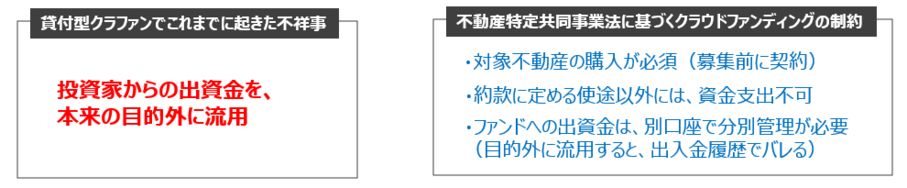

実は、貸付型のクラウドファンディング(ソーシャルレンディング)ではこれまでにいくつかの不祥事があり、金融庁等による規制強化が進められています。

これまでにも何度か新聞やメディアで取り上げられていますので、気になる方は、以下の参考記事に具体的な不祥事事例なども記載があるため、ご覧ください。

参考記事:日本総研 わが国におけるソーシャルレンディングの現状と展望

さて、不特法の管轄は国土交通省ですが、投資家から集めた資金の目的外流用を禁止するなどなど、過去に貸付型で起きた不祥事に対して、効果的な対策となるような制約が定められています。

特に資金の目的外流用については以下の制約が課されており、それなりに実効性の高い制約が課されていると言えそうです。

参考情報:国土交通省 不動産特定共同事業等について

参考情報:国土交通省 不動産特定共同事業法の電子取引業務ガイドライン

以下では、上記以外の具体的な制約の中身を解説します。

サービス提供が可能な事業者の要件について

不動産特定共同事業法(以下、不特法)に基づき、国土交通省または知事により、不特法事業の許可、または登録を得た事業者のみがサービスの提供を許可されます。

許可または登録を得るためには、事業者は、以下のような基準を満たす必要があります。

・企業の財務状況が良好であり、資本金・資産額の基準を満たすこと

・資格を有する業務管理者を設置すること

・基準に適合した約款(投資家向け契約条件の雛形)を備えること

・電子取引業務(クラファンでの資金募集)を行う場合には、基準を満たす体制やルール(システム管理、情報管理等)を整備すること

なお、③の約款については、かなり細かいことまで規定されており、例えば、以下のような点まで、行政による審査を経て、承認される必要があります。

・不動産開発を伴うのか、伴う場合には、どのような業務を行い、費用を支出するのか

・投資家からの出資金以外に、金融機関からの融資を併用するか(レバレッジの有無)

・事業者が得る報酬

・優先劣後構造をとるのか

・投資家への配当や、事業者の報酬の計算方法、順序

各ファンドにおける運用要件について

サービス提供を許可された事業者が提供する個々のファンドにおいても、資金使途が限定されていたり、開示義務や禁止事項などが定められていますので、以下、それぞれについて解説します。

・「約款」に従った契約の締結と、約款に定めた使途以外への流用禁止

事業者がファンドを組成し、投資家からの投資を募集する際に、投資家と事業者は、「約款」に従い契約を締結する必要があります。

ファンドの運用期間中も、事業者は、約款に定めた資金使途以外に投資家の出資金を使えません。

投資家から集めた資金は分別管理された口座に預ける必要があり、目的外での流用は禁止されます。

・対象不動産やリスク、事業者報酬等に関する情報開示

対象不動産の情報、例えば融資併用/抵当権設定の有無や、事業者がファンド運営に関係して受け取る報酬、特定の関係者との取引の有無などをの開示が必要です。

また、不動産取引等に関するリスクの明示も義務として定められています。

・投資家から集めた資金の分別管理

投資家から集めた資金は、事業者の通常の銀行口座とは分けて、ファンド専用の口座に入金し、分別管理を行う必要があります。

約款で定めた不動産開発、運営に関わる用途以外の使途にも資金は流用できません。

不特法クラファンのデメリット、留意事項

ここまで読んでいただいた方には、不特法型のクラウドファンディングにおいて、事業者が投資家の出資金を活用して行う不動産開発、運営事業に対しては、それなりに厳しい制約が課されていることが理解いただけたでしょうか。

サービス事業者が開示する情報を見極めるポイントも、後述する参考記事で触れていますので、事業者選びの際の参考としていただければ幸いです。

ただし、不特法型クラウドファンディングには課題もあります。

・途中解約ができないことに加えて、募集期間も限定的 (→投資先を探すのが大変!)

現在のところ、行政の許可や登録を得た、各事業者が個別サイトで投資家の募集を行う形態が中心となっているため、投資先事業者ごとに、個々に会員登録が必要です。

さらに、投資募集は、頻度の高いサービスでも1ヵ月に2-3回程度と限られており、抽選式の場合は、当選倍率が2倍程度~10倍を超えるものも!

REITなどと比べ、事業者が提供するファンドの規模が小さく、投資枠を先着や抽選で奪い合うケースも多く、投資したい時に、投資できるわけではないことが、忙しい個人投資家にとっては、大きな負担と感じるかもしれません。

YANUSY-Funingでは、「今募集できるファンド」や、「間もなく募集を開始するファンド」の情報を収集していますので、是非ご活用下さい。

不動産クラウドファンディングの見極めポイントについての解説記事もご紹介しますので、参考にご覧ください。

関連記事:不動産クラファン見極めポイント:「インカム型」と「キャピタル型」を徹底解説!

関連記事:不動産クラファン見極めポイント:「優先劣後構造」や「倒産隔離」を徹底解説!

不特法クラファンの制約と、REITの制約の差分

最後に、主にREIT投資経験者を対象に、REITと比較して、不特法の制約が甘い点をいくつかご紹介します。

・事業者に対する審査

事業者が不特法事業の許可を取得する際には、財務諸表の審査を行政が行いますが、保有不動産の詳細の開示までは必須となっていません。

また、小規模事業者(1億円までの集金しかできないなどの条件のある登録条件)においては、財務諸表が公認会計士の監査済みであることが必須とされていません。(推奨はされるものの)

・不動産に対する鑑定評価額の取得が必須となっていない

第三者であるプロの鑑定士の評価額がないため、投資対象不動産の売買価額の妥当性検証が難しい場合があります。

・不動産開発を主とした事業への投資募集も可能

REITでは、基本的には完成済みの収益物件(マンションやオフィスビルなど)を購入し、その賃料と売却益をベースとして事業を行います。

賃料を生んでいない再開発前の土地や、退去完了前の築古物件を元に、不動産開発ビジネスを行うような事業ができるのは、不特法の特色と言えますが、一定の開発関連リスクを投資家が負担する構造となりえます。(その分、投資家への配当利回りは高めに設定されるケースも多いのですが)

なお、これらの制約の違いにより、REITでは困難だった、空き家の再生や地方の再開発の実行などの事業に対しても、投資家がファンドを通じて支援することができます。

地域活性化に貢献できるような、多様なファンドが登場していくことに期待したいと思います。

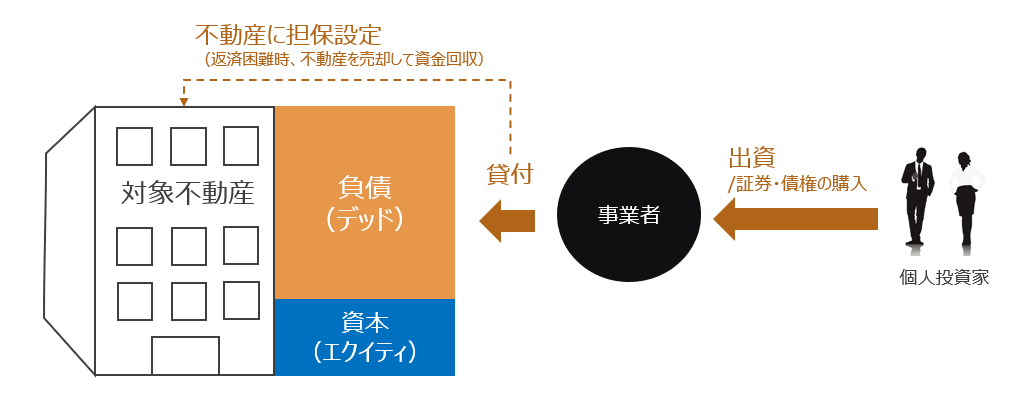

不動産担保型/貸付型クラウドファンディングについて

貸付型クラウドファンディングにおいて、「不動産担保型」といった名称のファンドが提供されていますので、ここで触れさせていただきます。

このタイプのファンドでは、万一貸付先において利息や元本の返済が滞った場合に備え、不動産に対する担保(抵当権)が設定されていますので、不動産を売却することで、一定の資金の回収が可能です。

ただし、担保不動産の詳細情報や、不動産鑑定評価額等の情報が開示されない場合もあり、十分な資金回収が可能かの判断が難しいケースもあるでしょう。

また、不特定多数の個人の住宅ローンを元に小口化投資商品を組成したものなどもあり、個々のリスク判断は正直、なかなか難しいのが実情ではないでしょうか。

貸付型クラファンに投資する場合は、個々の貸付先だけでなく、貸付先に対するファンド提供事業者の審査が信頼に足るか、など、以下のような点についても確認の上で、投資判断を実施してください。

・ファンド提供事業者が信頼できる企業か

・これまでの配当実績は

・行政処分を受けていないか

まとめ/編集部コメント

本記事では、不動産クラウドファンディングへの投資未経験者が投資を検討するにあたり、不安を感じるケースにおいて有用と考える情報をご紹介しました。

多様な投資家の視点にたった情報提供を継続していきますので、是非ご期待ください。