低金利と物価上昇という環境が続く中、投資の重要性は高まっています。

本記事では、高利回りが得られる投資先として注目を集める不動産クラウドファンディングについて紹介します。

目次

高利回り不動産クラウドファンディングの魅力とは?

投資というと、来春の新しい制度スタートもあり、メディアで扱われることが多いNISAや株式投資などが思い浮かびますが、そのNISAとの分散投資先として、不動産クラウドファンディングには大きな魅力があります。

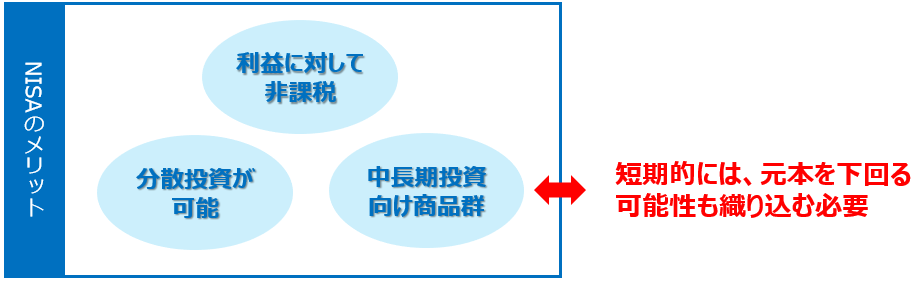

〇NISAの特長

・投資で得た利益に対して非課税

・中長期的な投資に適した商品群

・投資対象は基準額の変動有り

→ 不況期には、基準額の下落により損失が大きくなるケースも

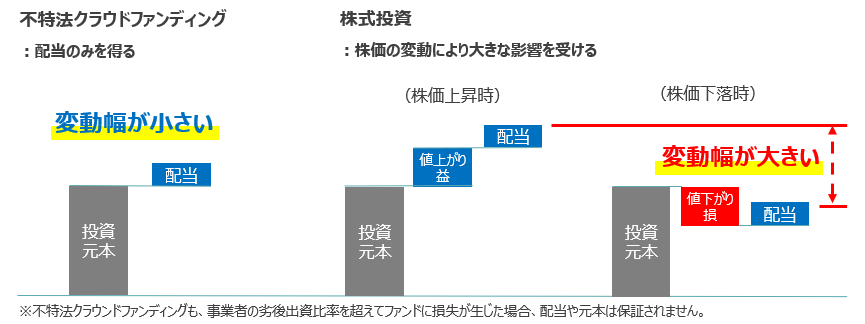

〇不動産クラウドファンディングの特徴

・基準額の変動がなく、配当利回りが得られる仕組み

・優先劣後構造により、損失が出た場合にも事業者が優先的に損失を負担する仕組み有り

→ 配当予定額の利益は期待できないが、基準価格の変動リスクは小さい

・リスク抑制を重視したファンドから高利回り型まで、リスク許容度にあった商品を選べる

・1万円からの少額/短期投資も可

例えば2023年度であれば、春頃以降にNISA(株式や投資信託等)に投資した方には、損失を抱えている方もいるでしょう。

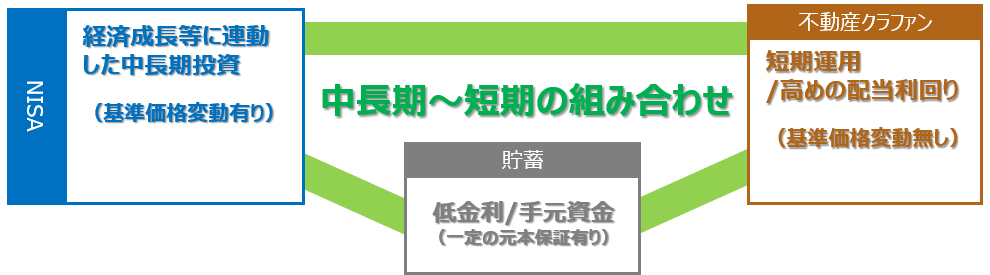

全ての余剰資金をNISAに投資するのではなく、一定割合を貯蓄しておく方も多いと思いますが、資金の一部を不動産クラウドファンディングに投資することで、景気変動期等に備えたリスク分散が可能になります。

不動産クラウドファンディングの利回りは年率で3%から10%程度と、貯蓄と比べるとかなり高くなっていますので、堅実に利回りで稼げる点は強みだと言えるのではないでしょうか。

不動産クラウドファンディングとの併用に適したNISAの特長

ここではまずNISAについてご紹介します。

NISAとは、個人の資産を「貯蓄」から「投資」にシフトさせ、円滑な資産形成を促すことを狙い(※)、投資で得た利益にかかる税金を非課税にする仕組みです。

投資により得た利益にかかる20%の税金が不要になるもので、政府としては、税金を不要にしてでも、投資を後押ししているわけです。

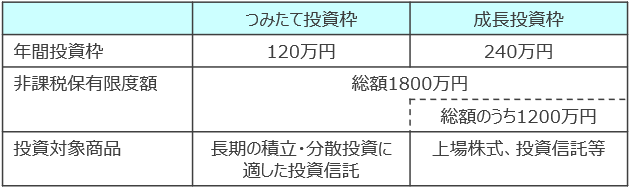

非課税とするためには「NISA口座(非課税口座)」内で投資することが必要な他、非課税枠には上限が設定されています。

※金融庁「新しいNISA制度の概要と改正の狙い」によれば、新しいNISA制度は、『成長資金の供給拡大を促しつつ、家計の安定的な資産形成をさらに推し進めていくことが目的』とされています。

この表にもありますが、積立投資枠のNISA(いわゆる積立NISA)は、毎月、事前に定めた額で継続的に投資する仕組みであり、投資初心者や、投資運用に時間を避けない方にも適した投資となっています。

しかし、短期間で見た場合には株式等の値下がりにより、元本を下回ることも当然あります。

投資損失に慣れていない方は特に、この点を意識しておく必要があります。

では、中長期で見た場合に、NISAで投資するメリットは実際にあるのでしょうか?

実際の株や、REITの値動きを時系列で比較できる、東証株価指数(TOPIX ※1)と、東証REIT指数(※2)の推移をご確認下さい。

※1:TOPIX:東京証券取引所に上場する銘柄の時価総額加重平均型の株価指数

※2:東証REIT指数:東京証券取引所に上場している不動産投資信託(REIT)全銘柄を対象とした時価総額加重平均型の指数

グラフを見ると、2003年から2023年の20年間で、株式もREITも、4倍以上に大きく成長しています。

NISAにおいては、一定の市場全体の株式に投資する「インデックス型」に人気が集まっていますが、個別株の値動きリスクを取るのではなく、マーケット全体の中長期的な成長に沿って、個人投資家も利益を享受できるのが、インデックス型投資の魅力でしょう。

4倍に成長、というと現実味がないかもしれませんが、投資で得たリターンも再投資することで「複利効果」があるため、年率7.2%の成長により、20年で4倍に成長(1.072の20乗=4.017)させることができます。

ただし、グラフ内(②)に記載している通り、マーケットにおいて、当然、「不況期」は存在するため、短期~中期的には、損失が生じることがあります。

2008年に起きたいわゆる「リーマン・ショック」による株価等の下落から回復までに7年を要したように、短期~中期での損失が回復できない可能性もあるため、自己資金を全て投資にまわすのは、リスクも大きくなります。

適切な分散投資を行うことや、資金の一定割合を安全性の高い資産で保有することが重要です。

不動産クラウドファンディングは基準価格が変動しない

NISAで投資可能な株式や投資信託と異なり、不動産クラウドファンディング投資は、株式等のようにマーケット上で売買ができない分、売買価格(以下、基準価格)の変動による売買損益が出ません。

株価等の日々の値動き、損失が気になる方にとっては、基準価格の変動(価格変動損益)がない点は魅力になります。

NISAに投資している方にとっても、株式市場等のマーケット状況と連動しない不動産クラウドファンディングは、魅力的な分散投資先候補になるでしょう。

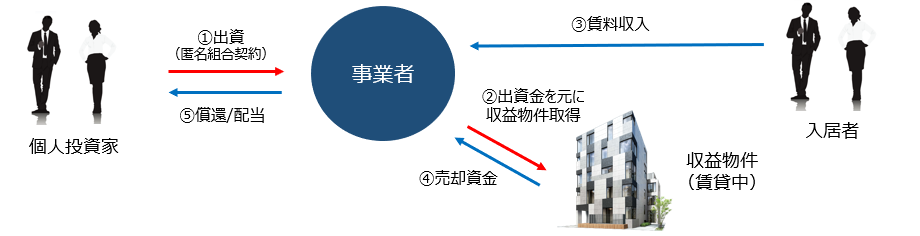

不動産クラウドファンディングに投資すると、事業者が予定通り不動産収益を上げた場合には、投資家には以下が得られます。

・元本の償還 (投資した資金が戻ってくる)

・不動産事業による利益からの配当 (配当分が利益となる)

配当利回りが年率6%で、期間1年間の不動産クラウドファンディングに継続投資する前提で、当初100万円を投資した場合のシミュレーションは以下のようになります。

(源泉徴収で20.315%課税される前提)

| 利回り6%のクラファンに投資 | (比較用)利回り0.02%の定期貯金 | |

|---|---|---|

| 当初投資額 | 100万円 | 100万円 |

| 1年後 | 104.8万円 | 100万円 |

| 2年後 | 109.8万円 | 100.1万円 |

| 3年後 | 115万円 | 100.1万円 |

| 4年後 | 120.5万円 | 100.1万円 |

| 5年後 | 126.3万円 | 100.1万円 |

| 6年後 | 132.3万円 | 100.1万円 |

| 7年後 | 138.7万円 | 100.1万円 |

| 8年後 | 145.3万円 | 100.2万円 |

| 9年後 | 152.2万円 | 100.2万円 |

| 10年後 | 159.5万円 | 100.2万円 |

年間利回りが6%というと大したことがないと感じる方もいるかもしれませんが、税金を考慮しても、10年間の投資継続で100万円が約160万円になりますので、定期預金に預けておく場合との差はかなり大きくなります。

NISAと不動産クラウドファンディングの組み合わせ

「NISA口座」内でも分散投資は可能ですが、NISAの投資対象は基準価格が変動する投資商品が対象になります。

このため、「NISA」に加えた分散投資先を探す際に、基準価格の変動がなく、高い利回りが期待できる不動産クラウドファンディングは有力な候補になります。

不動産クラウドファンディングでは、年率4%~8%、多いものでは10%程度の配当利回りが得られるケースもあります。

リスクを回避するために貯金に残したままの余剰資金がある方にとっては、その余剰資金の一部を不動産クラウドファンディングに投資することを考える価値は高いのではないでしょうか?

- 中長期的な経済成長に連動し、非課税枠のあるNISAの価値は大きいが、分散投資は重要

- 基準価格が変動しない不動産クラファンは、分散投資先としての魅力有り

- 10年感継続して年間利回り6%が得られれば、100万円は約160万円へ

高利回りファンドにおけるリスクとリターンの考え方

不動産クラウドファンディングでは、不動産の開発・運営等の事業を行う事業者に投資家が出資し、不動産事業で得られた収益から、利益分配を受けます。

不動産の運営は全て事業者が行いますので、投資家には不動産の開発・運営等のノウハウ自体は不要です。

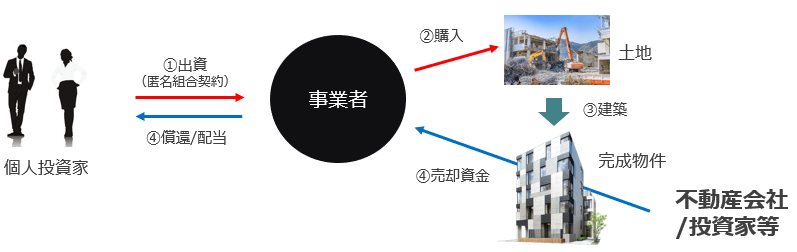

ただし、不動産クラウドファンディング事業を規制する「不動産特定共同事業法(以下、不特法)」においては、完成済みの不動産の賃料収入を得るタイプだけではなく、不動産開発(開発用地の整備や、マンション等の建築など)なども事業として行うことが可能であり、非常に広範な不動産事業が投資対象となっています。

当然、事業内容ごとに、予定通りの利益を得られない可能性(リスク)が異なっていますので、リスクとリターン(配当)のバランスが良いファンドなのかの見極めは、行うべきです。

そのためにはまず、投資対象ファンドが、どのような事業で利益を生み、投資家に配当するか、大まかに理解しておく必要があります。

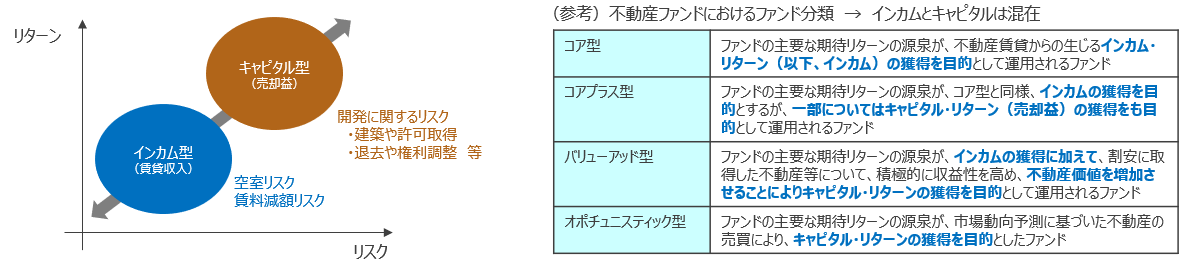

以下に、不動産ファンドの2つの分類(インカム型とキャピタル型)それぞれの、リスクとリターンの関係を図示しています。

厳密には、インカム型ファンド・型キャピタル型に2分できるだけではないのですが、大まかに、インカム型ファンドとキャピタル型ファンド(開発型とも呼ばれます)の違いを理解いただければ、と思います。

上記表にも出てきますが、不動産クラウドファンディングでは、「インカム型ファンド」と「キャピタル型ファンド」という大きく2つのタイプで分けられるケースがありますので、それぞれどういうものか、簡単に押さえておきましょう。

①インカム型ファンド

主に完成した物件(マンションなど)から得られる賃料収入をベースに投資家に配当するものです。

投資対象物件のタイプによりますが、マンションの賃料収入は景気変動の影響を受けにくいため、株価下落等リスクを考慮した場合の分散投資先として魅力があります。

②キャピタル型ファンド

不動産の売却益をベースに投資家に配当するものですが、売却益を得るための手段は多様で、案件ごとのリスクを個々に判断する必要があります。

例えば以下のようなパターンが有りますが、建設工事などが伴う分、インカム型ファンドに比べて、収支が予定より悪化するリスクは高くなります。

・都市部などで不動産の値上がり益を狙うもの

・マンションを建築するなど、不動産開発を行うもの

・既存マンションなどのリノベーション工事を行い、バリューアップ(賃料の値上げ)を行うもの

不動産クラウドファンディングで見極めるべきリスクとは?

不動産クラウドファンディング投資は、不動産開発、運営等事業に投資するものですので、投資対象とする不動産事業で予定通りの利益が上がらないと、配当が得られなかったり、最悪の場合、投資元本が棄損します。

ただし、投資対象となる不動産が明確に把握できますので、投資前にある程度、リスクの高低を確認することができます。

ここでは、想定しておくべきリスクと、確認ポイントをご紹介します。

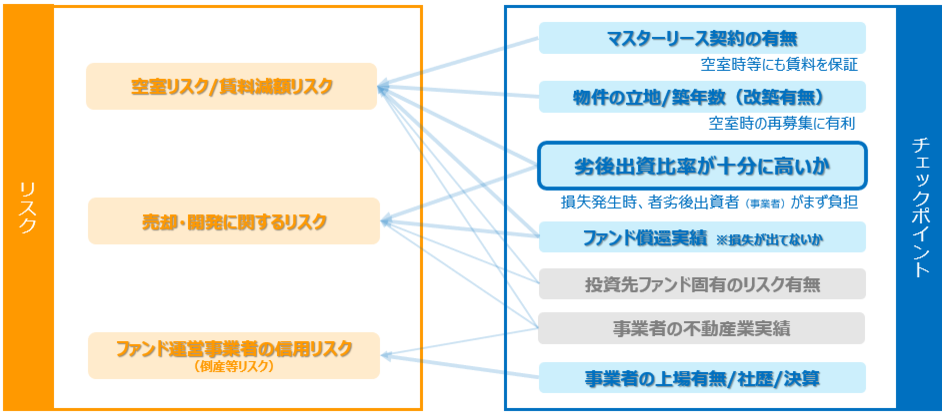

不動産クラウドファンディングで想定される主なリスク:全体像

不動産クラウドファンディングへの投資において想定すべき主なリスクとして、以下3点を紹介します。

①空室・賃料減額リスク

②売却・開発に関するリスク

③ファンド運営事業者の信用リスク(倒産等リスク)

それぞれのリスクをチェックする際のポイント全体像を以下に示しますので、チェックポイントを中心に、ファンド情報や運営事業者情報を確認してみて下さい。

それぞれのリスクやチェックポイントについての解説は、少し情報量が多くなりますので、本記事の最後に補足情報として記載します。

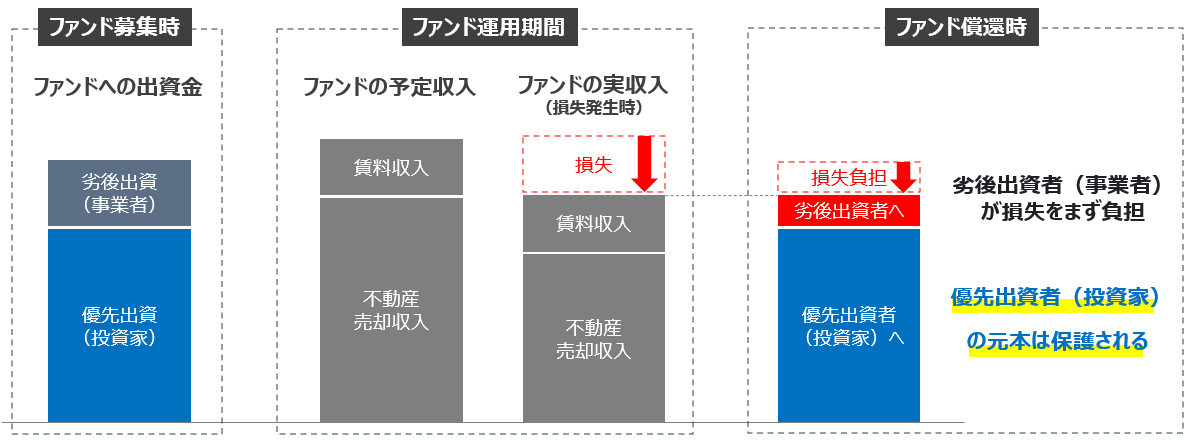

不動産クラファン リスク抑制の仕組み:優先劣後構造

不動産クラウドファンディングの多くで、リスク抑制の仕組みである、優先劣後構造が取られていますが、非常に有用な仕組みですので、是非理解をしてください。

優先劣後構造は、投資家の損失が出にくくなるよう、事業で損失が出た場合には事業者がまず損失を負担する仕組みです。

以下がファンド運営において損失が発生した場合の損失負担イメージですが、劣後出資比率が高いほど、投資家の元本が棄損するリスクが抑制されます。

リスクが高いと感じたファンドについては、事業者の出資割合(劣後出資割合)をしっかり確認するとよいでしょう。

なお、優先劣後構造の留意点ですが「①空室・賃料減額リスク」、「②売却・開発に関するリスク」についてはこれにより抑制できますが、「ファンド運営事業者の信用リスク(倒産等リスク)」については対処できません。

運営事業者が上場企業なのか、や、不動産事業本業での実績や社歴、決算状況なども確認を行うようにしてください。

利回りで見たおすすめ不動産クラウドファンディング11選

ここでは、高利回りファンドの中でも、投資家のリスク抑制についても配慮されたバランスの良いファンドをリストアップしますので、投資検討の参考としてください。

劣後出資比率を高めると、事業者にとっては資金効率が下がり、事業者のリスク負担も高まることになりますので、あえて劣後出資比率を高めに設定している事業者は、投資家保護を重視している(マーケティング効果含め)、または、資金余力がある事業者であると考えられます。

投資検討の際には、利回りだけを見るのではなく、劣後出資比率の高さや、ファンド運営事業者の実績などを是非ご確認下さい。

| サービス | TOMOTAQU | VERFUND | SHIODOME Funding | DARWIN Funding | みらファン | FUNDROP | Victory Fund | COZUCHI | わかちあいファンド | ASSECLI | 不動産BANK |

|---|---|---|---|---|---|---|---|---|---|---|---|

| サービスロゴ |  |

|

|

|

|

|

|

|

|

|

|

| 公式サイト | |||||||||||

| 主なファンドタイプ | インカム中心 | インカム | キャピタル | キャピタル中心 | インカム/キャピタル | インカム | キャピタル | インカム/キャピタル | インカム/キャピタル | インカム/キャピタル | インカム/キャピタル |

| 主な配当利回り | 6~8% | 5.5~9% | 6~10% | 5.5~6.5% | 6-8% | 5~8% | 6~10% | 4~9% | 5~7%中心 | 6~6.5% | 6% |

| 主な劣後出資比率 | 全て10% | 30% | 11-20% | 20% | 20% | 12-30% | 3-10% | 5-10% (融資併用有) |

9-10%程度 (融資併用有) |

6%代 | 7~10% |

| 主な応募形式 | 先着 | 抽選 | 抽選 | 抽選 | 抽選 | 先着 | 先着 | 抽選 | 先着 | 先着 | 先着 |

| 最低投資額 | 10万 | 10万 | 1万 | 1万 | 10万 | 1万 | 10万 | 1万 | 10万 | 1万 | 1万 |

| 投資募集規模 | 2000万~2億 | 2000万程度 | 1億~4億 | 3000万~4億 | 2000~5000万 | 3000万~1億 | 5000万~6億 | 6000万~70億 | 2000万-2億 | 2000万~2億 | 1000~7000万 |

| 運営企業 | 株式会社イーダブルジー | 株式会社ベルテックス | 汐留プロパティ株式会社 | ダーウィンアセットパートナーズ株式会社 | 株式会社みらいアセット | ONE DROP INVESTMENT株式会社 | カチデベロップメント株式会社 | LAETOLI株式会社 (ファンド運営は株式会社TRIAD) |

株式会社日本プロパティシステムズ | 株式会社エボルゾーン | 不動産BANK |

| 設立時期 | 2009年8月設立 | 2010年12月設立 | 2017年4月設立 | 2009年9月設立 | 2004年12月設立 | 2013年1月設立 | 1997年7月設立 | 2011年9月設立 | 2000年9月設立 | 2011年6月設立 | 2011年4月設立 |

<リストアップにおける優先順位の考え方>

・年間利回り6%以上のファンドを提供していること(1年以内)

・劣後出資比率(投資家保護の姿勢)が高いファンドをより優先して選定

・同じ配当利回り・劣後出資比率の場合、キャピタル型よりインカム型をより優先して選定

上記以外にも、現在投資募集中、または今後募集開始予定の不動産クラウドファンディング情報を掲載していますので、最新のファンド情報を確認したい方は以下をご覧ください。

補足:不動産クラウドファディングのリスクとチェックポイント解説

最後に、不動産クラウドファディングのリスクとチェックポイントについて、個々に解説します。

不動産クラウドファンディングでは、法規制によりかなり多くの情報開示が義務付けられています。

開示された情報を精査することで、ある程度リスクの高さを想定できますので、参考としていただければ幸いです。

不動産クラファン リスク① 空室・賃料減額リスク

インカム型ファンドでは、賃料収入により、投資家向けの配当を得る構造ですので、賃料の減少リスクを考慮する必要があります。

退去者が出ると空室となり、次入居者が入るまで、賃料が得られなくなります。

また、短期のファンドでは心配は低いですが、長期間の入居者などにおいて賃料が近隣の賃料相場より高くなっている場合に、賃料減額交渉により、収入が減少するリスクがあります。

このリスクに対しては、以下のポイントを確認してください。

・マスターリース契約があるか

マスターリース契約とは、実際の入居者の有無などに関わらず、マスターリース事業者から固定的な賃料が得られる契約です。

そのため、ファンド側では、空室があっても予定通りの賃料が得られますので、リスクは大きく抑制されます。

長期契約の場合には、マスターリース契約で定める賃料も変更となる場合がありますが、これは、賃料相場などの大きな変動があった場合ですので、短期の契約になるほど、リスクは極めて小さくなります。

・エリアの人気、駅からの距離、生活環境などは良好か

退去者が出た場合に、次の入居者を得やすい物件であれば、空室期間を短くすることができます。

エリア自体の人気の他、駅からの距離が近いことは非常に重要です。

駅からの所用時間を記載しているファンドがほとんどですので、駅から遠い場合には、Googleマップなどを活用して駅までのルートなどを確認してみましょう。

また、近くにスーパーやコンビニがあるか、など、生活に便利な環境であるかなども確認するとよいでしょう。

不動産クラファン リスク② 売却・開発に関するリスク

不動産クラウドファンディングでは、最終的に、不動産を売却して投資家への償還、配当を行います。

そのため、インカム型ファンドにおいても、不動産の売却で損失が生じるリスクは存在します。

開発型ファンドにおいては、売却益を元に投資家への配当を行いますので、予定していた金額での売却ができない場合に、損失が生じる場合があります。

もちろん、ファンド募集時に計画する予定売却額は周辺相場などを元に設定されるのですが、不動産マーケット状況の変動や、ファンドを運営する不動産事業者のノウハウ、販売力不足などにより、売却額が減少するリスクがあります。

また、キャピタルゲイン型ファンドでは、建物の建築など、開発を伴うケースがあり、開発コストが想定より高くなるケースや、遅延するリスクもあります。

このリスクに対しては、以下のポイントを確認してください。

・ファンド運営事業者の不動産開発実績、社歴

これらリスクに対しては、ファンド運営事業者の不動産本業のノウハウや販売力に頼ることになりますので、事業者のWebサイト等をチェックしましょう。

-ファンドで扱うタイプの不動産の開発や売買実績が豊富か

-事業者の社歴は十分か

社歴については、不動産会社から独立創業したようなケースもあり、社歴が短くともノウハウが十分なケースもありますが、社歴が10年を超えるような企業であれば、不動産業界で継続的に利益を上げてきた事業者とみてよいでしょう。

・ファンド償還実績と、過去のファンド規模やタイプ

これまでのファンド組成数ではなく、実際に償還、配当をできているかを確認しましょう。

実績の多いファンドでは、過去の償還実績などを訴求している場合もあります。

ただ、不動産の開発は多様なパターンがあり、まったく新しい開発パターンや、規模の大きな案件などになると、これまでの実績が参考にならない可能性もありますので、同種のファンドでの償還実績を確認するとよいでしょう。

不動産クラファン リスク③ ファンド運営事業者の信用リスク(倒産等リスク)

不動産クラウドファンディングの多く(※)では、運営事業者が倒産した場合には、投資家の出資金にも影響を受ける構造となっています。

不動産特定共同事業法(不特法)に基づく不動産クラウドファンディングの提供には、国土交通省または都道府県からの許可、または届け出が必要であり、事業者には宅地建物取引業免許の他、一定の財務基盤、体制などが求められますので、行政が定める基準を満たした事業者ではあります。それでも、倒産リスクがないというわけではありません。

このリスクに対しての評価は非常に難しいですが、以下のポイントを確認する方法があります。

・上場企業であるかどうか

上場企業は上場時に審査がある他、決算資料についても監査法人がチェックしています。

監査法人が倒産するリスクが高いと判断した場合には、決算に「GC注記(継続企業の前提に関する注記)」が付与されるなど、一般投資家にも信用リスクの判断がしやすい仕組みもありますので、上場企業の場合は、チェックは比較的しやすいでしょう。

・事業者の決算資料の確認

不動産クラウドファンディングでは、投資前に、事業者の財務情報を確認することができます。(投資前に開示される、契約成立前書面などで確認可能。)

詳細確認は難しいと思いますが、以下のような点は確認を是非しておきましょう。

・しっかり利益が出ている会社か(営業利益、経常利益)

・資本金、利益剰余金(純資産合計)が、総売上やファンド規模に対して適正か

この点については決算を見てもなお判断が難しいケースがありますが、毎年、しっかり利益を上げている会社であるかの確認を行う他、赤字の場合には、どういった要因での赤字であるかの確認などは行う方が良いでしょう。

※不特法の特例事業者+3号事業者/4号事業者のファンドは、いわゆる倒産隔離スキームとなっており、事業者の信用リスクの影響を受けません。

まとめ/編集部コメント

本記事では、高利回りが得られる投資先として注目を集める不動産クラウドファンディングにおいて、確認すべきリスクと、その見極めポイントについて解説しました。

投資においてリスクはゼロにはなりませんが、押さえるべきポイントを理解することで、より投資家にとって有利なファンド探しが可能になるのではないでしょうか。

※本サイトは不動産投資、クラウドファンディング等に関する情報共有を目的としており、投資勧誘や助言を行う物ではありません。

※元本保証のない投資商品への投資に際しては、元本割れリスク確認した上で投資をご検討下さい。