低金利と物価上昇という環境が続く中、高利回りの投資先として注目を集める不動産クラウドファンディング。

その魅力のひとつに、投資家のリスクを抑制する仕組みである、「優先劣後構造」を取り入れるファンドが多いことがあげられます。

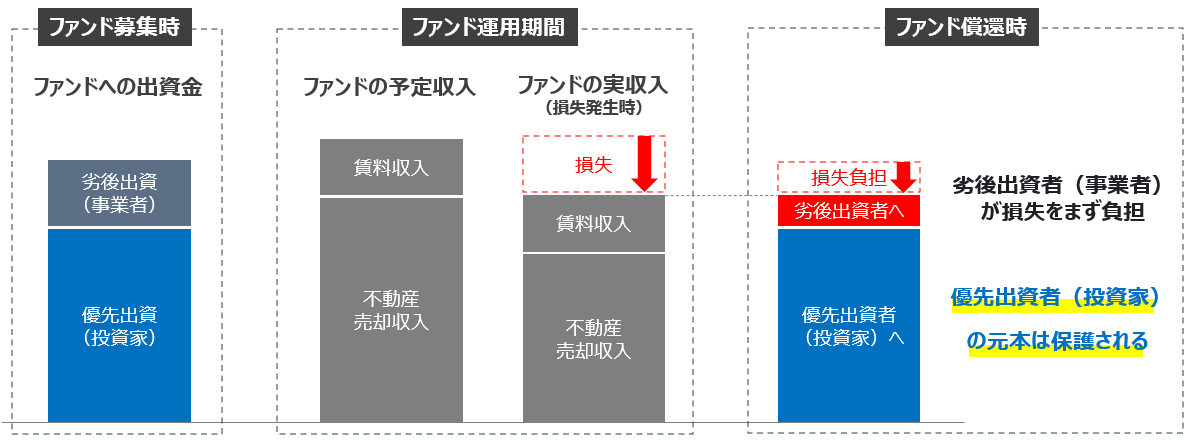

優先劣後構造のファンドでは、個人投資家が「優先出資者」、ファンド運営事業者が「劣後出資者」となる構造となり、ファンドで損失が生じた場合には劣後出資者がまず負担することで、損失が生じた場合でも、劣後出資額/比率分までは事業者が負担し、投資家の元本が守られる仕組みです。

この仕組みをしっかり理解すれば、不動産投資経験が少ない投資家にとってはリスクに関する重要な判断材料になりますので、是非ご確認下さい。

目次

- おすすめクラウドファンディング徹底解説 ②配当利回りの高さを重視したい方向け (次回更新予定)

- 不動産クラファンで必ずチェックすべき、劣後出資比率とは?(本記事)

優先劣後構造による投資家保護の仕組みとは

ここでは、優先劣後構造の解説の前に、不動産クラウドファンディング投資の契約スキームについて触れます。

「匿名組合契約」という耳慣れない契約が主流となりますが、この契約の概要や特長などを解説します。

匿名組合契約と出資者

〇不動産特定共同事業法の定めるルール

まず、現物不動産に対して投資家からの出資を募集するファンド事業を行うためには、事業者は不動産特定共同事業法(以下、「不特法」)に定められる財務や体制に求められる条件を満たしたうえで、行政の許可、または届出が必要です。

その上で、事業者と投資家との間では、「匿名組合契約」または、「任意組合契約」いずれかの契約締結とする必要があります。それぞれの契約の特徴を以下に記しますが、一般投資家向けの不動産クラウドファンディングでは、「匿名組合契約」が主流となっています。

| 匿名組合契約 | 任意組合契約 | |

|---|---|---|

| 事業資産の所有 | 営業者(ファンド事業者) | 出資者で合有 |

| 出資者の権利 | 利益分配請求権 出資の価額変換請求権 |

共同事業者の立場 (ただし、業務執行は事業者) |

| 出資者の責任 | 有限責任(出資額の範囲) | 無限責任 |

| その他メリット | - | 資産圧縮や損益分配による節税効果 |

〇匿名組合における出資者の義務、権利

匿名組合においては、出資者の出資金を元に、事業者(匿名組合契約上は、営業者といいます)が事業を行い、事業利益獲得をめざします。

出資者は、出資した金額を上限とした有限責任のみを負い(出資金以上の追加負担を強いられることがない)、不動産投資事業運営へ参画するような義務は負いません。

また、出資者には「利益分配請求権」と、「出資の価額変換請求権」があり、事業で得た利益分配と、元本に相当する価額の返還を求めることができます。

この際、投資家にとっては出資元本の償還が保証されないことには注意が必要です。

この、元本保証がないというリスクを抑制する仕組みが、優先劣後構造です。

優先劣後構造とは

優先劣後構造のファンドでは、損失が出た場合に事業者がまず負担し、利益配当を行う場合も、投資家にまず利益分配を実施します。

損失額が事業者の劣後出資額までであれば、投資家の出資金には、損失の負担がありません。

つまり、「優先劣後構造」は、投資家の損失/元本棄損リスクを抑制し、事業者が優先的に損失リスクを負担するための仕組みとなります。

投資家は、事業者に比べてどうしても不動産事業に関するノウハウや情報で劣るため、投資家を優先的に保護する仕組みが備わっていることは、不動産クラファンが注目されている大きな要因でしょう。

〇国土交通省が提供する「モデル約款」には、優先劣後構造の記載有り

実はこの優先劣後構造で投資家を保護する仕組みは、他の個人向け投資商品において必ずしも一般的ではありません。

ではなぜ、不動産クラウドファンディングでは、優先劣後構造でファンドを提供する事業者が多いのでしょうか?

実は、投資家と締結する匿名組合契約の契約条件は、行政の審査により承認を得た「契約約款(契約条件を定めるもの)」に基づくことが求められます。

投資家に対して不利な条件とならないよう、行政が契約条件を事前にチェックするわけですので、投資家にとっては、契約条件が不利でないか、とった心配が小さくなります。

また、不特法では国土交通省が「モデル約款」を提供しており、この「モデル約款」において「優先劣後構造」とする場合の記載例が盛り込まれています。

事業者が約款を作成し、事業の許可申請を行う際には当然そのモデル約款を参考にします。また、事業者にとっては、投資家保護の姿勢で他サービスに劣ると、投資家集めに苦労しますので、先行事業者が優先劣後構造をとったことで、後続事業者にも広がっているという面もあるのではないでしょうか。

- 不特法に基づく不動産クラウドファンディングの契約約款(契約条件)は、行政の審査を経ている

- 国土交通省が定めるモデル契約約款において、優先劣後構造の記載が盛り込まれている

- 不動産クラウドファンディングの多くが、投資家保護の仕組みである優先劣後構造をとっている

- 優先劣後構造では、ファンドで損失が生じた場合にも、損失はまず劣後出資に割り当てられる

劣後出資比率は、事業者や案件ごとに大きな違い有り

不動産クラファンでは、出資金を元に事業者が不動産事業を営み、そこで得た利益を投資家に分配します。

当然、対象不動産の特性や事業の種類により事業リスクは異なるため、そのリスクに対して十分な劣後出資を事業者が実施してくれることが理想です。

しかし、不動産クラファンの実態としては、劣後出資の規模やファンド出資金に占める比率(劣後出資比率)は、事業者により大きく異なります。

最も多いのが劣後出資比率10%程度のファンドですが、高い事業者では劣後出資比率が30%を超えるケースもあります。

劣後出資比率が高いと投資家のリスクは抑制されますが、事業者にとっては、

・資金負担が大きくなる

・事業者が負うリスクも大きくなる

という負担があるため、その分、投資家に支払う配当利回りも低めに設定することが自然な考え方になります。

また、事業者が劣後出資金を多く出せる、ということは、「手元資金が潤沢な会社」という見方ができます。

不動産会社は、融資で資金力を補いながらビジネスをやるものですので、融資を使わずに現金で大きな劣後出資ができる、ということ自体が、企業の財務の強さの指標にもなります。

投資家の立場では、配当利回りと劣後出資比率は、セットで確認することが重要です。

個々の事業のリスクを正確に把握することは難しいですが、劣後出資比率は事業者の投資家保護の考え方が出やすい部分、かつ、わかりやすい部分になりますので、出資先選びの際には、必ず劣後出資比率を確認することをおすすめします。

劣後出資比率で見たおすすめ不動産クラファン11選

不動産クラウドファンディングサービスを比較すると、事業者ごとに劣後出資比率が大きく異なります。

また、ファンドが扱う対象不動産や事業の種類によってリスクの大きさも異なるのですが、極めてリスクの低い不動産を扱いながら、劣後出資比率を高く設定しているファンドもあります。

その場合には、リスクが抑制されている分、リターン(配当利回り)も相対的に低くなります。

例えば、株式投資に投下していた資金を不動産クラウドファンディングに回す場合であれば、ハイリスクハイリターン型の不動産クラウドファンディングに投資する方もいると思います。

一方、リスクを嫌い、余剰資金を現金や預金で抱えているような場合であれば、その一定割合を、ローリスクローリターン型の不動産クラウドファンディングにまわす考え方もあるでしょう。

ここでは、後者の、リスクを避けたい投資家に向けに、劣後出資比率が高い不動産クラウドファンディング情報を紹介します。

| サービス | GALA FUNDING | Rimple | KORYO Funding | T’S Funding | VERFUND | ちょこっと不動産 | みらファン | Jointα | DARWIN Funding | えんfunding | FUNDROP |

|---|---|---|---|---|---|---|---|---|---|---|---|

| サービスロゴ |  |

|

|

|

|

|

|

|

|

|

|

| 公式サイト | |||||||||||

| 主なファンドタイプ | インカム | インカム | インカム | インカム | インカム | キャピタル | インカム/キャピタル | インカム | キャピタル中心 | インカム | インカム |

| 主な配当利回り | 3~3.5% | 2.6~4% | 4.50% | 4.8~7% | 5.5~9% | 3.9~4% | 6~8% | 3~3.8% (稀に6%) |

5.5~6.5% | 3~4.5% | 4~8% |

| 主な劣後出資比率 | 30% | 30% | 30-40% | 10-50%程度 | 30% | 30%代 | 20% | 20-50% | 20% | 20% | 12-30% |

| 主な応募形式 | 抽選 | 抽選 | 抽選 | 抽選 | 抽選 | 先着 | 抽選 | 先着 | 抽選 | 抽選 | 先着 |

| 最低投資額 | 1万 | 1万 | 10万 | 10万 | 10万 | 1万 | 10万 | 10万 | 1万 | 1万 | 1万 |

| 投資募集規模 | 3000~9000万 | 8000万~1億 | 2000~5000万 | 1000~7000万 | 2000万程度 | 2000~4000万 | 2000~5000万 | 3~8億 | 3000万~4億 | 1000~2000万 | 3000万~1億 |

| 運営企業 | 株式会社FJネクストホールディングス | プロパティエージェント株式会社 | 香陵住販株式会社 | タマキホーム株式会社 | 株式会社ベルテックス | 株式会社良栄 | 株式会社みらいアセット | 穴吹興産株式会社 | ダーウィンアセットパートナーズ株式会社 | 株式会社えんホールディングス | ONE DROP INVESTMENT 株式会社 |

| 設立時期 | 1980年5月設立 (プライム上場) |

2004年2月設立 (プライム上場G) |

1981年10月 (スタンダード上場) |

1998年11月設立 | 2010年12月設立 | 1991年2月設立 | 2004年12月設立 | 1964年5月設立 (スタンダード上場) |

2009年9月設立 | 1999年11月設立 | 2013年1月設立 |

優先劣後構造の留意点:倒産隔離と融資併用型

優先劣後構造は投資家保護につながる仕組みですが、2点、理解しておく必要がある点があります。

優先劣後構造だけでは、事業者の倒産影響は避けられない

不特法に基づく不動産クラウドファンディングの多く(※1)が、不動産事業者が営業者となって、ファンド運営を行う形態となっています。

ファンドの出資金は不動産事業者のその他事業とは分別管理されており、ファンドの運営以外の使途に流用することは禁止されています。

ただし、不動産事業者が倒産するような場合に、ファンドの出資者に対して優先的に配当や償還が行われる保証はありません。(※2)

そのため、ファンドを運営する事業者の経営状況や財務状況を、しっかり確認する必要があります。

(※1)一部事業者から、「倒産隔離スキーム」の不動産クラウドファンディングサービスが提供されだしています。現時点では事業者数が少ないため、サービス紹介時にアピールされていることが多いため、倒産隔離スキームの場合、サイトを見れば確認は容易でしょう。

ただし、倒産隔離スキームの場合、事業者の劣後出資比率は5%までに制限される(会計制度上)ため、劣後出資比率が低くなってしまう点には注意が必要です。(倒産時の影響は回避できるが、ファンド自体の事業で損失が出た際のリスク抑制には制約有り)

(※2)例えば不動産に抵当権を設定している場合、倒産時にも一般債権者に優先して個別的に弁済を受ける権利(別除権)を確保できますが、不動産クラウドファンディングの投資スキームである匿名組合契約に基づく出資においては、不動産に対する抵当権の設定が実施されていません。

融資併用型の場合、融資を含めた総事業額に対する比率も確認が必要

約款上認められている事業者においては、投資家や自社からの出資だけではなく、金融機関からの借入により事業資金を調達するファンドが存在します。

不動産ファンドでは、低い金利での借り入れができれば、投資家への配当利回りを高く設定することができるため、リスクとリターンの両方を高める効果があります。(いわゆるレバレッジ効果)

注意が必要な点は、通常の場合、金融機関借入時に、対象不動産には抵当権が設定され、優先出資者よりも、金融機関の金利や借入元本が優先的に返済されることになります。

また、総事業費が借入金の分大きくなりますので、その総事業費に対して、十分な劣後出資がなければ、損失発生時に優先出資者の元本が棄損することになります。

そのため、単に優先出資と劣後出資の比率を見るだけではなく、総事業費と事業リスクに対して、十分な劣後出資があるか、を確認することが必要です。

優先出資 : 9,000万円

劣後出資 : 1,000万円

借入金 : 10,000万円

総事業費 : 20,000万円

この事例では以下のようになりますので、しっかり、借入金も含めた総事業費を確認することが必要です。

総事業費に対する劣後出資金の割合 : 5%

出資金に対する劣後出資金の割合 : 10%

- 劣後出資比率は各事業者、ファンドごとに異なるため、劣後出資比率のチェックが重要

- 優先劣後構造でも事業者の倒産影響は受けるため、事業者自体の財務や経営状況の確認が重要

- 融資併用型の場合は、出資額全体に対する劣後出資比率を確認する

優先劣後構造って、よくある仕組みなの?

優先劣後構造は投資家にとっては魅力のある仕組みですが、一般投資家にとっては、不動産クラウドファンディング以外で目にすることは少ないのではないでしょうか?

株や投資信託、債権

株や投資信託などでは優先劣後のような構造はないため、基準価格が下落した場合には投資家がそのまま損失を受けますが、基準価格が上昇した場合に大きな利益を得られます。

よりハイリスク・ハイリターンを求める場合にはもちろん有力な投資先候補でしょう。

市場全体のリスク・リターンに連動した投資成果を享受できる、インデックス型の投資信託などであれば、一定のリスク分散を図りながら、市場全体の成長から分配を得ることもできます。

ただし、市場が悪化する局面では、損失もそのまま投資家に分配されますので、投資家の運用目標やリスク志向などにより、最適な投資先の組み合わせを考えていく必要があります。

デリバティブ/金融派生商品における優先劣後構造

デリバティブ商品については耳慣れない方もいるかもしれませんが、社債などの「原資産」を、求めるリスクやリターンが異なる複数の投資家グループにとって購入しやすいよう、加工して商品化するようなものです。

例えば、1万人分の住宅ローン債権を原資産としたファンドに対して、劣後出資者と優先出資者から出資を求めるようなデリバティブ商品を想定してみましょう。

住宅ローン債権でデフォルト(債務不履行)が起こるリスクの大きさは、経済状況に大きな変化がなければ、ある程度の予測ができます。

これをそのまま販売するわけではなく、優先・劣後に切り分け、ローリスクローリターンの投資を望む投資家には優先出資を、ハイリスクハイリターンの投資を望む投資家には劣後出資をしてもらう場合があります。

住宅ローン債権では、金利の上昇や失業率の増加などがにより、デフォルト率が想定を大きく上回る可能性もあります。

劣後出資者は、このデフォルトリスクを優先的に負担する代わりに、利益が出た場合のリターンについても、優先出資者より大きく設定されます。

このように、原資産を加工し、優先劣後に分解することで、リスクとリターンの異なる投資家それぞれに最適な2つの商品を組成することができます。

不動産クラウドファンディングにおける優先劣後構造

不動産クラウドファンディングも、「不動産」という原資産を元に、優先劣後構造をとることで、ローリスクな商品を望む投資家にも出資しやすくしたもの、ととらえることができるでしょう。

不動産ビジネスは一般の投資家にとっては難解である上、不動産のプロと一般の投資家の間には情報格差がありますので、優先劣後の仕組みで投資家を保護する構造があったからこそ、一般投資家の注目を集められる状態になった、という面もあるのではないでしょうか。

まとめ/編集部コメント

本記事では、投資家のリスクを抑制する仕組みである、優先劣後構造について解説しました。

投資においてリスクはゼロにはなりませんが、リスクの低い投資商品を選ぶことは可能ですので、投資未経験の方は、まずは、ローリスクの商品から試してみて、不動産投資についての理解を深めていただくことをおすすめします。

※本サイトは不動産投資、クラウドファンディング等に関する情報共有を目的としており、投資勧誘や助言を行う物ではありません。

※元本保証のない投資商品への投資に際しては、元本割れリスク確認した上で投資をご検討下さい。