高い利回りや堅実な運営実績で注目を集める不動産クラウドファンディングですが、分散投資の重要性について、考えたことがあるでしょうか?

小口投資が可能なため本来は分散投資に適しているのですが、実際やってみると手間がかかるため、特定ファンドや事業者に集中投資している方も多いと思います。

しかし、分散投資せず、例えば同じ事業者だけに集中投資を行うと、最悪のケースでは、投資資金の全てが長期間償還されなかったり、投資した元本が大きく棄損してしまうリスクすらあります。

逆に言えば、このリスクが生じる仕組みを理解して、しっかり分散投資を心掛けるだけで、万が一の際のリスクを大きく抑制できます。

本記事では、分散投資が必要な理由を解説しますので、是非ご参考としてください。

目次

- 不動産クラウドファンディングに分散投資が必要な3つの理由(本記事)

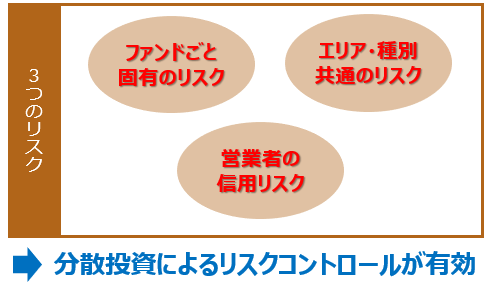

不動産クラウドファンディングの3つのリスク

不動産クラウドファンディングで分散投資が重要になるのは、大きく分けて以下の3つのリスクが存在するためです。

一般投資家がこれらの個々のリスクを抑制する最も簡単、かつ、現実的な手段が、「分散投資」です。

現物不動産投資の場合は、投資対象エリアや物件タイプの分散が重要になりますが、不動産クラウドファンディングの場合は、これらに加えて、特定のサービスブランド(不動産クラファン事業者/ファンド運営者)に投資を集中することを避けることが、非常に重要になります。

株式市場であれば、インデックス連動型投信に投資することで分散投資と同じ効果が得られます。実際に、NISAで人気を集めているのは、S&P500や世界株(オルカン)、TOPIX連動型等のインデックス連動型投資信託です。

不動産クラウドファンディングでは、インデックス連動型投資信託のような分散投資の仕組みがありませんので、投資家自身が多様な企業、ファンド情報を入手した上で、分散投資を実施する必要があります。

以下では、それぞれのリスクと対処方法について解説します。

投資先ファンドごとの固有リスク

不動産クラウドファンディングでは、投資家の出資金を元に対象不動産を運営することで収益を稼ぎます。

ファンドごとの固有リスクとして、「収支リスク」と、「流動性リスク」が存在します。

・収支リスク(賃料下落、費用増加、価格下落など)

ファンドごとの収支は、不動産から得られる賃料収入と、不動産の売却益から、運営期間中の税金や修繕費用、不動産開発に関わる費用等を引いた残りが利益となり、これを元に配当や元本の償還を実施しますが、この収支が悪化すると、予定配当ができなかったり、元本が棄損するリスクもあります。

収支リスクの要因としては、収入の減少、コストの増加の2パターンがあります。

① 収入の減少

収入面では、賃料収入については、空室(退去)の発生や、賃料相場の下落によって収入が想定より減少することで収支が悪化するリスクがあります。

また、改修工事等により賃料や不動産価値の向上ができれば賃料収入増加や不動産売却益が得られますが、改修工事等の効果が期待より低いと、コストを回収できず、損失が生じるリスクがあります。

② コストの増加

不動産の維持管理には、税金の支払いや修繕工事の実施など、維持管理コストがかかります。想定以上の修繕費用が発生するリスクがある他、高利回りのファンドで多い「不動産開発を伴うもの」では、権利調整や退去交渉、建物の改修によるバリューアップ、建物の新規建築などを行うケースがあり、これらのコストが想定より高額になってしまうと、収支が大きく悪化するリスクもあります。

・流動性リスク

売却を希望する時期に対象不動産を売却することができないことを、流動性リスクといいます。

ファンドの運営期間が定められた契約では、契約終了時には対象不動産を売却、または、事業者自らが適正な価格で買い取ることで、投資家に配当や元本の償還を行います。

売却が期間内にできない場合には、ファンドの契約期間が延長になったり、それによりコストが増加して収支が悪化するリスクがあります。

契約上、ファンドの延長期間には上限が定められていますので、その期間までに売却や営業者自身による買い取りができない場合には、最悪の場合、債務不履行(デフォルト)が発生する可能性もあります。

これらファンド固有のリスクへの対処は、ファンド運営事業者の不動産運営や開発能力にかかっていますので、事業者の不動産本業の実績や、ファンドの償還実績などを確認するとよいでしょう。

投資先エリア・種別共通のリスク

投資先エリアを例えば東京に集中させると、東京で大災害が発生した場合などには、ファンド全体に影響が及びます。

このリスクは、投資先を東京以外の地方都市などにエリア分散させることで抑制可能です。

また、例えば商業施設ばかりに集中投資すると、景気が悪化した場合の影響が大きくなります。

このリスクは、景気の影響を受けにくい、好立地の賃貸住宅に分散投資することで景気変動の影響を緩和することができます。

なお、景気が良くなり賃料が上昇するとみる場合には商業系物件、景気変動の影響を抑制したいなら賃貸住宅に集中投資するなど、投資家の志向も加味して投資先種別を選定することもできます。

ファンド運営事業者(営業者)の信用リスク

現在の不動産クラウドファンディング市場では、多くのファンドは倒産隔離がされていない(※)ため、ファンド運営事業者が万が一倒産した場合には、その事業者の提供している全てのファンドの出資者、出資金に大きな影響があります。

具体的な影響としては、ファンド運営事業者が破産処理を行う場合には、以下のようなリスクがあります。

① 投資家の出資金も破産管財人の管理課に置かれ、破産手続き完了まで返金が受けられない

② 破産管財人がファンド運営事業者の財産を処分し、残った資産から債権者に配当を行うため、元本を大きく下回る可能性がある

同じ事業者の複数のファンドに投資している場合、万が一の倒産時には、全ての出資金が長期間が戻ってこない上に、時間を経て戻ってくるタイミングでも、大きな損失が確定してしまう可能性もあります。

このリスクに対しては、投資先を偏らせず、複数の事業者に分散投資することが最も効果的です。

例えば20社のサービスの均等に投資できれば、1社が倒産しても19社(95%)の出資金は守られ、その配当も含めれば、損失を相殺、または利益を残すことができるケースもあるでしょう。

不動産クラウドファンディング事業者は、不動産特定共同事業法の許可が必要であり、財務の健全性や事業内容(契約約款)の基準をクリアし、国土交通省または都道府県の許可取得、または届出審査を経ていますので、一定以上の基準を満たす事業者です。

多くの事業者が一斉に倒産するようなケースは、よほど大きな不動産不況が起きた場合など、限定的なケースだけだと見ても良いでしょう。

※Levechyなど一部サービスでは倒産隔離スキームで組成されていますが、事例がまだ少ないため、公式サイト上、倒産隔離スキームであることを強く訴求されていますので、倒産隔離スキームであることの確認は比較的容易でしょう。

- ファンド固有の事業リスクの他、エリア共通のリスクを考慮する必要有

- ファンド運営事業者の倒産時は、全てのファンドに影響することも考慮要

- 多様なサービスに分散投資することで、これらのリスクはコントロール可能

不動産クラウドファンディングと倒産隔離

不動産クラウドファンディングにおける倒産隔離スキーム

不動産クラウドファンディング事業や事業者は、不動産特定共同事業法(不特法)により規制されています。平成25年の法改正までは、不特法では倒産隔離スキームの実現が難しかったのですが、法改正により可能となっています。

倒産隔離スキームでは、ファンド運営事業者は、対象不動産に関わる事業以外を行いません。(そのために、SPCと呼ばれる会社を設立し、ファンドを運営させます。)

そのため、対象不動産事業以外から生じた損失が、ファンド出資者の不動産収益に影響を与えることを回避できます。

ただし、倒産隔離スキームでは、現在高利回りで人気の大規模な開発を伴うファンドの実現が困難であったり、不動産クラウドファンディングにおける重要な投資家保護の仕組みである劣後出資比率も5%未満とする必要があるなど、投資家、事業者いずれにとっても一長一短、という面があります。

| 営業主体 | 不特法上の 事業区分 |

倒産時処理 | 劣後出資による 投資家保護 |

開発型ファンド | |

|---|---|---|---|---|---|

| 倒産隔離スキーム | 特別目的会社 (SPC) |

特例事業 | 対象ファンドのみ に影響 |

劣後出資比率 5%未満 |

不可 (資産の10%未満) |

| 倒産隔離なし | 不動産会社 | 一号事業 小規模事業 |

全ファンドに影響 | 制限無し | 可能 (開発型約款の許可要) |

なお、倒産隔離スキームを実現する特例事業者は不特法の3号、4号許可を得た事業者への業務委託が必須となりますが、現時点では、許可を得ている事業者がまだ限られています。

万一の倒産時に、他の許可事業者への円滑な業務移管方法まで確保されていれば、円滑なファンド運営の継続が可能ですが、バックアップ事業者まで確保できている、ということを公表しているサービスは、おそらくまだ存在していませんので、倒産が発生した場合に、予定期間内での出資金の償還や、想定配当が保証されるわけではないことはご注意ください。

倒産リスクへの対処方法

・分散投資により、倒産リスクを軽減する

後述する倒産リスクの見極めは、非常に「難しい」のが実態です。

このリスク対処方法としておすすめできる最善の方法が、分散投資により、万一の倒産発生時のリスクを、各投資家が許容可能な範囲に収めること、となります。

・倒産リスクの見極め

破産手続き開始の原因となるケースには「債務超過」と「支払不能」があり、支払不能については、会社の会計上は利益が出ているのに、手元の現金がたりず、債権者への支払いができない場合にも生じてしまいます。(いわゆる黒字倒産)

「支払不能」については、不動産クラウドファンディングの注目と資金が集まってきたことで、自己資本の10倍を超えるようなファンド募集を行う事業者も散見され、ファンド運営によるキャッシュフローへの影響が大きくなっているケースがあります。

ファンドの償還時に売却やリファイナンスができない場合が生じても、ファンド運営事業者において償還に必要な分のキャッシュの確保ができる財務状況や資金調達手段が確保されていれば安心できますが、その状態を外部から一般の投資家が見極めることは非常に難しいです。

また、「債務超過」の観点では、ファンドで保有する資産以外のリスクも評価する必要があります。

具体的には、不動産会社の財務諸表上、売却を目的とする開発中不動産は「棚卸資産」や「売却用不動産」、賃貸等に用いる不動産は「固定資産」当に計上されますが、これらにどれだけの収益力、リスクが含まれるかの評価を行い、その最大リスクに対して自己資本や稼ぐ力が十分であるかどうか、という観点での評価を行えるのであれば、安心できます。

が、不動産会社の保有資産は容易に把握できる形では開示されていませんおで、一般投資家には見極めは困難でしょう。

だからこそ、分散投資によってリスクを抑制することが重要になります。

不動産クラウドファンディングのリスクを踏まえた分散投資

現状の不動産クラウドファンディングサービスの多くが、ファンド運営者とサイト運営者が同一、一体的に運営されており、複数の事業者に分散投資するには、複数のサービスに会員登録を行うことが必要になっています。

どうしても、情報収集や会員登録などの手間がかかってしまいますが、会員登録さえしてしまえば出資自体の手間は大きくは変わりませんので、この機会に、多様な投資先への分散投資にチャレンジしてみることを、是非お勧めします!

YANUSY-Fundingでは、多くの事業者のファンド情報を集約し、各サービスの特徴や魅力、リスクなどを紹介していますので、是非、分散投資先の探索にご活用下さい。

分散投資先の候補となるサービス情報

不動産クラウドファンディングで分散投資を行う上で、初心者にとってハードルが高いのは、投資先サービスの調査や、見極めに手間がかかったり、評価が難しかったりする点ではないでしょうか。

リスクを抑制したい方におすすめのサービス

リスク抑制の観点では、「①事業リスク、開発リスクの低さ」「②劣後出資比率の高さ」「3ファンド運営事業社の信用力の高さ」を見る必要があります。

①については、既に完成しており、賃料収入を安定的に得られている物件を扱うインカム型ファンドで、かつ、資産価値の高い物件(都市部の築浅物件)を扱うファンドが最もリスクが低くなりますので、それに近いタイプを選定するとよいでしょう。

③については、運営事業者の決算資料や、社歴などを見る他、上場企業であれば、決算でも会計監査を受けており、信頼できるケースが多くなります。

これらの観点でYANUSY編集部がお勧めできるサービス情報をご紹介します。

| サービス | GALA FUNDING | Rimple | CREAL | KORYO Funding | T’S Funding | ちょこっと不動産 | VERFUND |

|---|---|---|---|---|---|---|---|

| サービスロゴ |  |

|

|

|

|

|

|

| 公式サイト | |||||||

| 主なファンドタイプ | インカム | インカム | インカム | インカム | インカム | キャピタル | インカム |

| 主な配当利回り | 3~3.5% | 2.6~4% | 4~5.5% | 4.50% | 4.8~7% | 3.9~4% | 5.5~9% |

| 主な劣後出資比率 | 30% | 30% | 5%- | 30-40% | 10-50%程度 | 30%代 | 30% |

| 主な応募形式 | 抽選 | 抽選 | 先着 | 抽選 | 抽選 | 先着 | 抽選 |

| 最低投資額 | 1万 | 1万 | 1万 | 10万 | 10万 | 1万 | 10万 |

| 投資募集規模 | 3000~9000万 | 8000万~1億 | 2~20億 | 2000~5000万 | 1000~7000万 | 2000~4000万 | 2000万程度 |

| 運営企業 | 株式会社FJネクストホールディングス | プロパティエージェント株式会社 | クリアル株式会社 | 香陵住販株式会社 | タマキホーム株式会社 | 株式会社良栄 | 株式会社ベルテックス |

| 設立時期 | 1980年5月設立 (プライム上場) |

2004年2月設立 (元プライム上場) |

クリアル株式会社設立 (グロース上場) |

1981年10月 (スタンダード上場) |

1998年11月設立 | 1991年2月設立 | 2010年12月設立 |

高利回りを期待したい方にお勧めのサービス

高利回りを狙えるファンドには、不動産開発リスクが高い開発型ファンドが多く存在しており、個々のリスクはファンドごとに異なる特性があります。

事業者によっては、リスクを踏まえて高めの劣後出資を実施しているケースもありますが、ヤマワケエステートでは劣後出資をほとんど行わない変わりに、かなり高い配当を実現しており、ハイリスクハイリターン型のファンドであることを理解の上で出資を検討いただく必要があるでしょう。

また、運営企業の自己資本に対して10倍を超える金額の出資を投資家から集める事業者も存在していますので、事業者の信用リスクについても慎重に確認する必要があるため、万が一出資金が棄損した場合でも、生活や資金運営に問題が生じない範囲で出資するなど、リスクコントロールを意識いただくことをおすすめします。

| サービス | TOMOTAQU | わかちあいファンド | COZUCHI | 利回り不動産 | Victory Fund | SHIODOME Funding | みらファン | 不動産BANK |

|---|---|---|---|---|---|---|---|---|

| サービスロゴ |  |

|

|

|

|

|

|

|

| 公式サイト | ||||||||

| 主なファンドタイプ | インカム中心 | インカム/キャピタル | インカム/キャピタル | インカム | キャピタル | キャピタル | インカム/キャピタル | インカム/キャピタル |

| 主な配当利回り | 6~8% | 5~7%中心 | 4~9% | 5%~8%程度 | 6~10% | 6~10% | 6~8% | 6% |

| 主な劣後出資比率 | 全て10% | 9-10%程度 (融資併用有) |

5-10% (融資併用有) |

10% | 3-10% | 11-20% | 20% | 7~10% |

| 主な応募形式 | 先着 | 先着 | 抽選 | 先着 | 先着 | 抽選 | 抽選 | 先着 |

| 最低投資額 | 10万 | 10万 | 1万 | 1万 | 10万 | 1万 | 10万 | 1万 |

| 投資募集規模 | 2000万~2億 | 2000万~2億 | 6000万~70億 | 500万~4億 | 5000万~6億 | 1億~4億 | 2000~5000万 | 1000~7000万 |

| 運営企業 | 株式会社イーダブルジー | 株式会社日本プロパティシステムズ | LAETOLI株式会社 (ファンド運営は株式会社TRIAD) |

株式会社ワイズホールディングス | カチデベロップメント株式会社 | 汐留プロパティ株式会社 | 株式会社みらいアセット | 不動産BANK |

| 設立時期 | 2009年8月設立 | 2000年9月設立 | 2011年9月設立 | 2014年8月設立 | 1997年7月設立 | 2017年4月設立 | 2004年12月設立 | 2011年4月設立 |

まとめ/編集部コメント

本記事では、全ての投資家が知っておくべき、分散投資の必要性について解説させていただきました。

不特法に基づく不動産クラウドファンディングでは、これまでには事業社の倒産や投資家元本に大きな損害を与えた事例を聞かないため、「これからも大丈夫だろう」と、安易に考えてしまう方も多いかもしれませんが、元本保証のない投資商品であることを忘れず、しっかりリスク分散を意識して運用することを強くおすすめします。

※本サイトは不動産投資、クラウドファンディング等に関する情報共有を目的としており、投資勧誘や助言を行う物ではありません。

※元本保証のない投資商品への投資に際しては、元本割れリスク確認した上で投資をご検討下さい。