こんにちは!YANUSY編集部です!

これから投資をはじめようとする方、始めた方を対象に、「不動産クラウドファンディング」の投資商品としての仕組みやメリット、リスクなど、投資スタート前に知っておいていただきたい情報を一通りご紹介します。

また、徹底解説記事シリーズでは、投資家のニーズやタイプごとのおすすめの不動産クラウドファンディングサービスの他、投資にはつきものの「リスク」を深堀りした上で、その対処方法についてもご紹介していきますので、投資検討の際に是非ご参考として下さい♪

目次

- 不動産クラウドファンディングのはじめ方(本記事)

不動産クラウドファンディングとは?

不動産特定共同事業法(不特法)に基づき、国土交通省・都道府県から事業の許可を取得、または届出を承認された事業者が提供可能な投資サービスです。

不特法事業の許可、登録には許可基準があり、一定の財務的基盤(直近の決算が黒字であることなど)や事業管理体制や約款の適合性など、一定の基準を満たした事業者のみが提供可能なサービスとなっています。

事業者は行政に許可された約款に従って投資家との投資契約(匿名組合契約)を締結する義務がありますので、不合理な契約条件であるというリスクが抑制されている点は大きなメリットでしょう。

不動産の開発や改修、維持管理や入居者対応などは全て事業者が行いますが、投資家から集めた資金の使途は、対象不動産の取得や開発・運営に関わる用途に限定されており、事業者の運営資金など目的外に流用することが禁じられています。銀行口座も別管理が必要ですので、「対象不動産の運営・開発事業に投資し、投資家はその事業で得られた利益から配当を得ることができる」というサービスになります。

不動産クラウドファンディングの仕組み

不動産クラウドファンディングとは、対象不動産を小口化して、投資家から資金を集める投資方法です。

ファンド運営期間中に得た利益を配当する他、ファンドの運用終了時には、対象不動産を売却した資金から、投資元本に応じた金額を投資家に償還します。

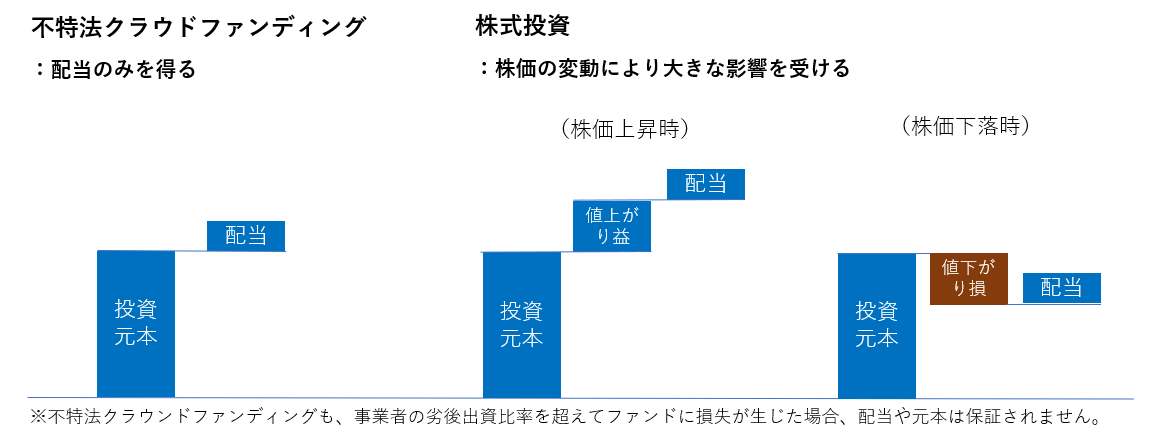

この償還の際に、ファンドで投資家負担となる損失が生じていない場合、不特法クラウドファンディングの投資元本には値動きがなく、元本償還分+配当が得られる形態のため、報酬の変動幅(ボラティリティ)が小さい特長があります。

不特法クラウドファディングングと株の違い(YANUSY編集部作成)

不特法クラウドファディングングと株の違い(YANUSY編集部作成)

更に、不動産クラウドファンディングの多くは、投資家の投資元本を守る仕組みである「優先劣後構造」を採用しているため、一定範囲までの損失であれば投資家の元本が守られる仕組みとなっており、投資家の元本棄損リスクを抑制します。

大きな値動きを避けたい場合や、投資先を分散させ、ポートフォリオを形成したい場合など、堅実な投資を期待する場合には適した投資先になります。

優先劣後についての解説記事はこちら:不動産クラファンで必ずチェックすべき、優先劣後比率とは?

不動産クラウドファンディングの魅力は、株式や投資信託のように基準価格の変動がないため、堅実に配当利回りを稼げる投資方法である点です。

金利が低迷する中、不動産クラウドファンディングでは年間利回り3%~8%程度の配当利回りを想定する商品が多数提供されていますので、株式や投資信託への投資を行う方にとっても、分散投資先として高い魅力があるのではないでしょうか?

投資家への配当を行う仕組みには、大きく以下の2つのパターンが有ります。

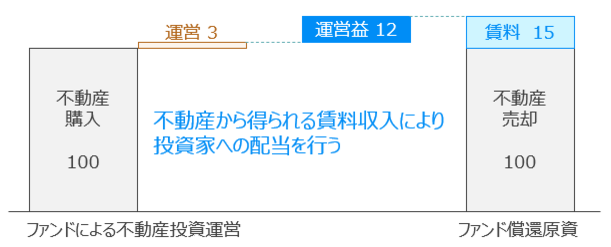

■インカム型ファンド:安全性志向の場合におすすめ

ファンドで調達した資金で不動産を所有し、その不動産から得られる賃料収入を元に投資家に配当を行います。

例えば人口が増加する都心部の好立地マンションでは、コロナ下や景気下落期でも賃料は安定的に推移していますし、空室が出ても次の入居者が早期に決まる傾向があり、景気影響が小さく安定的な収入が期待できます。

後述するキャピタルゲイン型のように、バリューアップに際して必要となる不動産開発や解体、権利調整等に関わるリスクがない面でも、比較的リスクの低いファンドタイプですので、安全性を高めたい場合に、投資先候補とすることをおすすめします。

なお、インカム型とはいえ、投資家への元本償還時には、不動産を売却して現金化する必要がありますので、ファンド運営事業者の売却シナリオや実績なども確認すると良いでしょう。

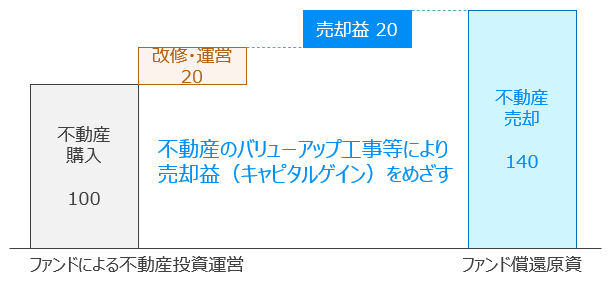

■キャピタル型ファンド:高利回り志向の場合におすすめ

ファンドで調達した資金を元に不動産を購入しますが、その不動産の売却益で投資家に配当を行うファンドです。

地価が上昇しているエリアでは、ただ不動産を保有するだけで売却益が得られるようなケースもありますが、築古の不動産を購入して大規模な改修(バリューアップ)工事を行うケースや、解体撤去して再開発が可能な状態として高値売却をめざすようなファンドが存在します。

高利回りのファンドが多いのが特長ですが、インカム型と比べると開発に伴うリスクが追加で発生するため、開発リスクの見極めの他、ファンドを運営する企業の開発ノウハウや実績についても確認する必要があります。

不動産クラファンと株・投資信託との比較

確かに、新NISAを利用すれば配当や売却益が非課税になる上、自動積立の仕組みで長期分散投資も容易ですので、長期間かけて老後の資産形成を行うような目的では、不動産クラファンと比較してメリットが大きいです。

但し、株や上場投資信託、REITなどの場合、「配当」が得られるだけでなく、「価格(株価等)の変動」によって、短期的には大きな損失が生じるリスクもあります。

2023年から2024年にかけて日米の株式相場は上昇しており、投資を続けてきた人には大きな値上がり益を手にした方も多いですが、この上昇相場がいつまで続くかは、プロでも意見が分かれる状況です。

以下は積立NISAで人気の高い米国のS&P500の価格変動履歴ですが、S&P500は直近30年で10倍以上に値上がりした一方で、2000年のITバブルのピーク時に購入した場合、価格が半値以下に下落した他、元の価格まで戻るのに12年半が必要でした。

S&P500の価格変動履歴(YANUSY編集部作成)

S&P500の価格変動履歴(YANUSY編集部作成)

日経平均についても2024年2月22日にバブル期(1989年12月29日)を超えて「過去最高」となったことが大きな話題となっていますが、これは逆に言えば、1989年12月29日時点のバブルのピーク時にまとめて投資した人にとっては、30年以上保有し続けて、やっと「損を取り戻せた」ということです。

新NISAでは、金融庁の他、多くの方が「長期」「定額積立」「分散」を前提とした投資を推奨されていますが、これはこういった相場下落局面におけるリスクを抑制し、中長期的な相場の動きに近い成果を、投資の初心者でも享受するための手段となるからです。

【参考資料】金融庁 NISA早わかりガイドブック

不動産クラウドファンディングの魅力

長期的な資産形成を目的とする場合に新NISAは本当に素晴らしい仕組みですが、全ての余剰資金を新NISAに投資することが最適だ、という投資家は、実際には限られます。

特に株式相場が急上昇しているような局面では、相場が天井を打った後に大きな下落期間が生じる可能性も想定しておく必要がありますので、一定期間の損失が生じても困らない長期運用資金をNISAに投資する一方で、それ以外の一定比率を他の投資先に分散することが望ましいでしょう。

不動産クラウドファンディングは、投資元本の値動きがなく、優先劣後構造で投資元本の損失リスクを事業者がカバーしてくれる、NISAでの積立投資を実施している方にとっても、分散投資先として適した商品としておすすめします。

- 長期的な資産形成を目的とする場合に新NISAは素晴らしい仕組み

- 新NISAでも短~中期的には相場下落で損失が生じる可能性も有り、リスク分散の検討は必要

- 投資元本の値動きがなく、優先劣後構造で元本が守られる不動産クラファンは分散投資先におすすめ

不動産クラウドファンディングは儲からない?メリットは?

積み立てNISAやiDeCoなど、今は多くの投資商品であふれています。

その中でどうして「不動産クラウドファンディング」が未だに注目されているのでしょうか。

短期運用できる

初心者の方にとって不動産投資を長期で行うことはハードルが高いのではないでしょうか。

そのような時に、短期運用できるサービスやファンドがあるのが「不動産クラウドファンディング」です。

多くのファンドの運用期間は、3ヶ月程度から1年以内と、比較的短期の間の投資となっています。

不動産クラウドファンディングでは、原則として運用期間が終了する前に投資したお金を引き出すことはできません。

投資したファンドの運用中にも、より魅力的な条件の案件に出会うかもしれませんよね。

そんな時に、短期運用ができるファンドであれば、運用が終了して戻ってきたお金をすぐに他の案件に投資することができます。

また、運用期間が短いと、経済状況や市場が大きく変化するリスクも低くなります。

利回りに「複利効果」が得られる再投資の継続がおすすめ

1年程度の短期運用型のファンドで得られた利回り配当を使ってしまうのではなく、再投資することで、投資可能資金が増加し、得られる配当も徐々に大きくなっていきます。

配当利回りが年率6%で、期間1年間の不動産クラウドファンディングに継続投資する前提で、当初100万円を投資した場合と、貯金に預けっぱなしにしていた場合の比較シミュレーションは以下のようになります。

(源泉徴収で20.315%課税される前提)

| 利回り6%のクラファンに投資 | (比較用)利回り0.02%の定期貯金 | |

|---|---|---|

| 当初投資額 | 100万円 | 100万円 |

| 1年後 | 104.8万円 | 100万円 |

| 2年後 | 109.8万円 | 100.1万円 |

| 3年後 | 115万円 | 100.1万円 |

| 4年後 | 120.5万円 | 100.1万円 |

| 5年後 | 126.3万円 | 100.1万円 |

| 6年後 | 132.3万円 | 100.1万円 |

| 7年後 | 138.7万円 | 100.1万円 |

| 8年後 | 145.3万円 | 100.2万円 |

| 9年後 | 152.2万円 | 100.2万円 |

| 10年後 | 159.5万円 | 100.2万円 |

年間利回りが6%というと大したことがないと感じる方もいるかもしれませんが、税金を考慮しても、10年間の投資継続で100万円が約160万円になりますので、定期預金に預けておく場合との差はかなり大きくなります。

少額から投資可能

「1万円から始められる不動産投資」というようなワードもよく見かけるのではないでしょうか。

不動産投資というと、大きな金額で投資するイメージがある方も多いですが、少額からでも始める事が出来るのが「不動産クラウドファンディング」の特長。

サービスごとに最低出資額は異なりますが、少額から始められる不動産投資という事を特長としているサービスが多数あります。

登録から出資までの流れが簡単

サービスごとに会員登録や本人確認の方法は異なりますが、大半のサービスが主にスマホ1台で完結する事が多いです。

自宅に書類が届き、記入して提出・・・のような面倒な手間もなく、隙間時間で手続きが行えるのは魅力的ですね♪

とはいえ、本人確認に数日かかるケースや、自宅に本人確認ハガキが届くまで投資ができないケースもありますので、投資したいファンドが有る場合は、1週間程前に会員登録手続きを済ませるとよいでしょう。

キャンペーンが豊富

「出資するだけ」「会員登録するだけ」で必ずamazonギフトがもらえるキャンペーンなどが各社より多数提供されています!

キャンペーン目的で始めてみるのでももちろんOK♪

<タイアップキャンペーン特典付!>

COZUCHIとのタイアップにより、2024年3月1日から3月31日に当サイト経由でCOZUCHIに新規会員登録された方にはキャンペーン特典がついてきます♪

ファンドへの出資金額に応じたamazonギフトカードがついてくることに加えて、会員登録だけで、もれなくamazonギフトカード2,000円分がプレゼントされますので、会員登録がまだの方は、この機会をお見逃しなく!

<『トモタク』では会員登録するだけで出資時に使える『トモタクポイント』を2000円分プレゼント中♪>

不動産クラウドファンディングのリスクとデメリット

各サービスごとに登録が必要

例えばですが、株はどこかの証券会社に一度登録してしまえばどこの株でも買う事が出来ます。

しかし、不動産クラウドファンディングに関しては、各社のサービスごとに募集ファンドが異なり、気になるファンドに投資しようとするとサービスの垣根を超えて一括で応募する事はできません。

そのため、各サービスごとへの会員登録、本人確認、出資が必要となります。

それぞれのサービスごとに比較ができたり、リスクを分散させられる事はメリットではありますが、各サービスごとへの会員登録が必要な点は、株や投資信託と比較して面倒な点です。

「倒産隔離」がされていない

ほとんどのサービスでは「倒産隔離」がされておりません。対象不動産に対するリスク以外にも、大本である運営会社の倒産リスクも考慮する必要があります。

YANUSY編集部では、各サービスごとの特徴を下記記事でまとめていますので、ぜひチェックしてみてください。

利益には税金がかかる

不動産クラウドファンディング(※)で得られた利益(配当)は、税区分上「雑所得」となり、税金20.315%(2024.3時点)を源泉徴収により控除された残額が投資家に配当されます。

また、雑所得が20万円を超える場合には確定申告が必要になります。

新NISAのように、利益に対する「非課税枠」がない他、損益通算も雑所得間でしかできない点は、株式投資や投資信託と比較してのデメリットとなっています。

※不動産クラウドファンディングで主流となっている「匿名組合契約」の場合。

「任意組合契約」の場合は、投資家は組合財産を合有する形となるため、資産圧縮効果や減価償却費が計上できることで富裕層向けの節税効果がありますが、所得や納税の処理が全く異なるため、注意して下さい。

投資したくてもできないことも?

人気のファンドやサービスによっては、開始わずか数分で完売してしまうケースも多く見られます。

応募方式には「先着順」「抽選式」とおおまかに2つの方式に分かれており、投資したいと出資申し込みをしても、落選してしまう事もありますので、自分が投資したいファンドへすべて投資できるわけではないところも、不動産クラウドファンディングの難点の一つですね。

元本保証がない

投資資金については、元本保証がなく、リスクがゼロではありません。

多くの不動産クラウドファンディングサービスでは、事業者の出資(劣後出資)より、投資家の出資(優先出資)に優先的に分配する構造となっているため、損失発生時には、まず事業者が損失を負担します。

但し、事業者の出資額以上の損失が生じた場合には、元本を棄損する可能性がありますので、ファンドごとのリスクに相応の劣後出資がされているか、確認を行うことをおすすめします。

投資家の口コミ情報チェック方法

このように、リスクはゼロではありませんが、多くの不動産クラウドファンディングサービスは「投資家保護」のため様々な取り組みを行いながらサービス市場を発展させてきています。

投資家保護の仕組みと堅実な運営実績に加えて、多様なサービスの継続的な登場により、不動産クラウドファンディングによる資金調達額は毎年倍増以上のベースで拡大しています。

投資経験者は既に数万人を(おそらく10万人も)超えていますので、気になるサービスやファンドがあれば、投資家間の口コミ掲示板で意見を聞いてみたり、過去のやり取りを調べることも投資時の参考になるでしょう。

書き込みにはYANUSY会員への登録が必要ですが、匿名での投稿が可能です♪

情報交換・情報収集などどしどし書き込みお待ちしております!

初心者でも出来る?

1万円から出資可能なサービスも多く、会員登録から出資までスマホ1台で完結できる事が多いのが特徴。隙間時間でも手軽に始められますよ♪

会員登録に必要なもの

各社のサービスごとに、必要書類は異なりますが、主なものは以下の通りです。

・本人確認書類

顔写真付き身分証明書

・口座情報

出資金配当の振込先情報として事前登録

不動産クラウドファンディング 特集記事リンク集

YANUSYでは、投資に関わる基礎知識やノウハウ情報に加えて、投資家のニーズやタイプごとにサービスを比較し、おすすめの不動産クラウドファンディングサービスをご紹介していきます。

ご自身の投資ニーズにあったサービス探しにお役立ていただければ幸いです♪

- 不動産クラウドファンディングのはじめ方(本記事)

まとめ・編集部コメント

不動産クラウドファンディングの始め方解説、いかがでしたでしょうか?

「不動産投資」と聞くと、ハードルの高いイメージでしたが、「不動産クラウドファンディング」への投資は、投資元本の値動きや棄損リスクを抑制しつつ、堅実な利回り投資ができる投資手段としての魅力を感じていただけた方もいるのではないでしょうか。

この機会に、ますは会員登録から始めてみてはいかがでしょうか?

※本サイトは不動産投資、クラウドファンディング等に関する情報共有を目的としており、投資勧誘や助言を行う物ではありません。

※元本保証のない投資商品への投資に際しては、元本割れリスク確認した上で投資をご検討下さい。