不動産を相続するときに心配なのが相続税の申告・納税です。ただ、状況によってはいずれも不要となるときがあります。それは、不動産を含めた財産全体が基礎控除額以下となるときです。今回は、基礎控除額の考え方についてお伝えします。

どんなときに相続税がかかるのか

相続税がかかるのは、「正味の遺産総額が基礎控除額を超えたとき」です。このときは、相続税の申告が必要となります。また、基本的に納税もしなくてはなりません。

気になるのが「正味の遺産総額」「基礎控除額」です。基礎控除額は後ほど解説するとして、ここでは正味の遺産総額についてお伝えします。

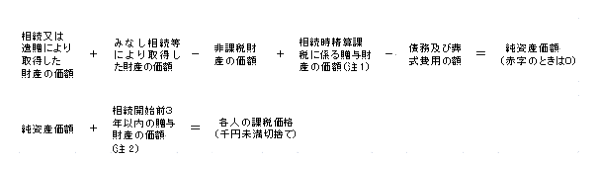

正味の遺産総額は、相続人や受遺者などが被相続人から引き継いだ財産すべてを足し合わせた金額をいいます。ただ、実際の計算は次のように若干細かいものとなります。

ざっくりとしたイメージとしては「現金や不動産といったプラスの財産から借金などのマイナスの財産を差し引いたもの」となります。もし、亡くなる直前にもらった財産などが他にあるなら、ここに加わるような形です。

基礎控除とは何か

基礎控除額とは正味の遺産総額から差し引く金額です。この差し引いた金額から相続税額を計算します。見方を変えると、「正味の遺産総額がここまでなら相続税はかからない」という非課税のラインだとも言えます。「3,000万円+600万円×法定相続人の数」で計算します。

ここでいう法定相続人とは、民法が定めた相続人をいいます。被相続人なら誰でも法定相続人になれるわけではありません。一定のルールがあります。

法定相続人の考え方

法定相続人を決めるときは、次のルールに従います。

被相続人の血族には順番がある

被相続人の配偶者は常に法定相続人になれます。一方、被相続人の子や両親、兄弟姉妹といった血族が法定相続人になるときは、次の順番に従います。

第1順位:子

第2順位:父母

第3順位:兄弟姉妹

被相続人の遺族が配偶者と2人の子、両親、兄と弟だったとしましょう。この場合、法定相続人になるのは配偶者と2人の子です。基礎控除額は「3,000万円+(600万円×3人)=4,800万円」となります。

先順位の人がいたら後順位の人は相続人になれません。相続人に両親がなるときは先順位の子がいないとき、兄弟姉妹がなるときは先順位の子と両親いずれもがいないときです。

死亡・欠格・廃除の相続人は法定相続人の数に含めない

法定相続人であっても、「死亡」「欠格」「廃除」のいずれかに当てはまる人は、基礎控除額の計算の人数に含めません。なお、欠格とは、相続人が殺人や詐欺などを犯し、相続を自分に有利なように仕向けたことで相続人としての地位を失うこと、廃除は虐待や著しい非行を理由に被相続人が家庭裁判所に請求して相続人の地位を失わせることを言います。

相続放棄をした相続人は法定相続人の数に含める

相続人自らが望んで家庭裁判所に申述し、一切合切の相続財産を引き継がなくすることがあります。これを「相続放棄」と言います。相続放棄については、死亡・欠格・廃除と違い、なかったものとして考えます。

つまり、相続放棄をした人も、基礎控除額の計算上は法定相続人の一人として考えるのです。

子と兄弟姉妹が相続人としての地位を失うと「代襲相続」が発生する

子や兄弟姉妹が死亡・欠格・廃除で相続人の地位を失うと、その子や兄弟姉妹は法定相続人としてカウントしません。しかし、その下に子、つまり被相続人の孫や甥姪がいるならば、その孫や甥姪が相続人の地位を引き継ぎます。これを「代襲相続」と言います。基礎控除額の計算でも、代襲相続した孫や甥姪を法定相続人としてカウントします。

例えば、被相続人の遺族が配偶者と長男・次男・三男だったとしましょう。長男が被相続人の死亡よりも前に亡くなっており、かつその下の子つまり被相続人の孫が2人いるならば、法定相続人の数は5人であり、基礎控除額は「3,000万円+(600万円×5人)=6,000万円」となります。

養子は算入制限がある

被相続人の養子については、法定相続人の数への参入制限があります。次の通りです。

- 他に実子がいない場合…2人まで

- 他に実子がいる場合…1人まで

例えば、被相続人に配偶者はいるものの血のつながった子がおらず、生前に養子を3人迎えていたとしましょう。この場合の法定相続人の数は3人となります。養子は2人までしかカウントできないからです。

基礎控除額の注意点

基礎控除額を計算するのはそれほど難しくありません。ただ、次の点には注意しましょう。

相続税0円でも申告が必要なときがある

「正味の遺産総額≦基礎控除額」は相続税が0円となるため、申告も納税も原則必要ありません。ただ、相続税が0円でも、次の2つを適用するときは、申告書の提出が必要となります。

- 小規模宅地等の特例

- 配偶者の税額軽減

正確な算定をするなら専門家に相談を

「正味の遺産総額が基礎控除額以下か、あるいは上回るのか」の算定は、実は難しいのです。特に次のようなケースでは間違いが生じやすくなります。

- 相続人でない孫が10年前に相続時精算課税制度で生前贈与を受けていた

- 死亡の2年前に相続人から贈与を受けた

- 相続財産の大半が不動産である

- 被相続人が保険料を負担していた生命保険金を受け取れることになった

冒頭で正味の遺産総額のイメージをざっくりと説明しましたが、実際は細かく確認しなくてはなりません。また、法定相続人の判定も慣れないと難しく感じます。正確な判定を要するなら、早めに専門家に相談しましょう。

>>【無料小冊子】税を理解して賢い投資家になろう - 税金一覧と節税方法を解説

【あなたにオススメ】

・不動産投資で押さえておくべき減価償却費の計算と3つの節税方法

・賃貸不動産の税制改正①:金地金還付スキームの封じ込め

・賃貸不動産の税制改正②:海外不動産による節税が困難に

・賃貸不動産の税制改正③:国外財産調書制度の厳格化

・相続はプロにおまかせ!税理士を選ぶときの4つのポイント