(本記事は、山端 康幸氏の著書『アパート・マンション経営は株式会社ではじめなさい』=あさ出版、2021年6月17日刊=の中から一部を抜粋・編集しています)

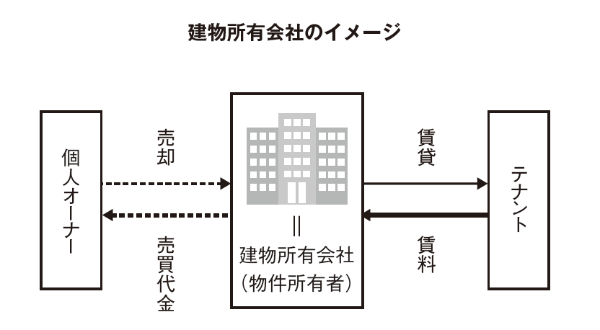

法人化形態その3 建物所有会社

「建物所有会社」とは、個人オーナーが所有している賃貸用土地建物のうち建物を建物所有会社に移転する方法、またはオーナーが所有する土地の上に会社が賃貸用建物を建築する方法です。家賃収入を建物所有会社が直接収受するため、個人オーナーの大幅な所得税対策になります。

◆建物所有会社の業務の内容

建物所有会社のスキームでは、建物の所有者が個人から会社へ移ります。したがって、建物から生じる家賃などの収入も、賃貸借契約に関する手続きや補修なども、すべて建物所有会社に帰属します。建物所有会社の主な業務内容としては、以下のものが考えられます。

①賃料の直接受領

②賃貸物件の清掃・補修等

③賃貸借契約の直接の締結、更新、解約などの手続き

④賃貸物件の清掃・補修等の手配・立ち会い・点検

⑤土地オーナーへ地代支払い(地代の設定に注意)

建物所有会社では、重要な注意点があります。

会社が個人の土地を借りる場合、有償無償ににかかわらず、税務上、借地権課税の問題が生じます。

無償であると、借地権(更地価額の通常60%~70%)相当額が個人から会社へ移転したものとして、課税が行われることになります。

詳細は第6章で説明しますが、「土地の無償返還に関する届出書」を提出するなど、前に紹介した2つの方法よりも複雑な手続きが必要です。

◆建物所有会社の長所

建物所有会社の最大の長所は、建物を直接所有することにより家賃収入のすべてを会社に移転させることができるという点です。また、管理専門会社やサブリース会社は管理手数料や保証家賃の設定、管理実態などについて、税務当局との摩擦が想定されますが、建物所有会社の場合には建物そのものが会社の所有であるため、所得の帰属が明確で税務当局との摩擦が少なくなります。

また、前述の「土地の無償返還に関する届出書」の提出等で個人オーナーに相続が起こった場合の土地の評価額も8割に抑えるといった相続税の節税効果も得ることができます。

◆建物所有会社の短所

建物所有会社の短所は、建物の所有者を個人から会社に移す場合、会社には取得の資金と取得コストとがかかります。これは建物をオーナーから買い取る場合も、オーナーの土地に建物を建てる場合も同様です。会社は建物価格相当の資金と、移転の諸費用を用意しなければなりません(適正な建物価格、諸費用については第6章を参照のこと)。

また、個人が会社へ建物を売却すると、建物を売却し利益が出ていれば、譲渡所得税の対象となります(第6章で詳しく説明していますが、譲渡所得税の検証が必要)。

個人オーナーがほかに事業を行っている(正確には消費税の課税事業者の)場合には、建物の売却についての消費税が課税(※)されることになるため、消費税の負担があるかどうかの検証も必要です。

建物が個人から会社に移転した場合、建物を所有していないため、貸家建付地の評価減の適用がなくなります。

※売却時に消費税の納税義務者でなかった場合にも、建物の売却により売却した年の課税売上高が1000万円を超えると、2年後の課税期間において消費税の納税義務者となり、消費税の負担が生じる可能性もあります。

◆建物代金調達のため、金融機関との交渉が必要なことも

買い取るにしても建築するにしても、建物代金は用意しなければなりません。金融機関からの借入、自己資金、会社に貸し付け、いずれかの方法があります。そのため、管理専門会社やサブリース会社に比べ、建物所有会社はより多くの資金を必要とします。自己資金が不足する場合は、金融機関との交渉が必要です。

法人化形態その4 土地建物所有会社

「土地建物所有会社」とは、個人オーナーが所有している土地と建物について、その両方を会社が買い取る方法です(新規に土地・建物を買う場合も含みます)。家賃収入を土地建物所有会社が直接収受するため、個人オーナーの大幅な所得税対策になります。

◆土地建物所有会社の業務の内容

土地建物所有会社のスキームでは、土地と建物の所有者が個人から会社へ移ります。したがって、建物から生じる家賃などの収入も、賃貸借契約に関する手続きや補修などもすべて土地建物所有会社に帰属します。

土地建物所有会社の主な業務内容としては、次のものが考えられます。

①賃料の直接受領

②賃貸物件の清掃・補修等の手配・立ち会い・点検

③賃貸借契約の締結、更新、解約などの手続き

④賃貸物件の清掃・補修等の立ち会い・管理

この土地建物所有会社のスキームには、建物所有会社のスキームとは異なり、借地権に関する制約はありません。

◆土地建物所有会社の長所

土地建物所有会社の最大の長所は、不動産を直接所有することにより家賃収入のすべてを会社に移転させることができるということです。

また、管理専門会社やサブリース会社は管理手数料や保証家賃収入の金額の設定、管理実態などについて、税務当局との摩擦が予想されますが、土地建物所有会社の場合には建物そのものが会社の所有であるため、所得の帰属が明確で、税務当局との摩擦が少なくなります。

◆土地建物所有会社の短所

土地建物所有会社の短所は、土地建物の所有者を個人から会社に移す場合、会社には取得の資金と取得コストとがかかります。土地建物をオーナーから買い取る場合も、新規に土地を購入し建物を建てる場合も同様です。

会社は不動産購入費用相当の資金と、移転の諸費用を用意しなければなりません。

また、個人が会社へ不動産を売却すると、利益が出ていれば、譲渡所得税の対象となります。したがって譲渡所得税の負担があるかどうかの検証も必要です。

個人オーナーがほかに事業を行っている(正確には消費税の課税事業者)場合には、建物の売却についての消費税が課税(※)されることになりますので消費税についても検証が必要です。

※売却時に消費税の納税義務者でなかった場合でも、建物の売却により売却した年の課税売上高が1000万円を超えると、2年後の課税期間において消費税の納税義務者となり消費税の負担が生じる可能性があります。

不動産が個人から会社に移転した場合、相続税の評価で不利になる場合があります。不動産が相続税評価額での評価から不動産売却代金という現金に変わるなどが原因です。

◆資金調達と借入返済の計画は綿密に

土地建物代金はオーナーから買い取るにしても新規に購入するにしても用意しなければなりません。金融機関から借入するか、自己資金を資本金とするか、会社に貸し付けるか、いずれかの方法がとられます。建物所有会社同様、土地建物所有会社はより多くの資金を必要とし、自己資金が不足する場合には金融機関との交渉が必要です。

また、土地建物購入により借入金が過大になった場合には、収入金額から経費を控除したうえで、税金も考慮した収支を算定し、利益よりも借入金の返済をするシミュレーションが重要になります。借入金返済までの収支計算をしっかりして、資金がショートしないような綿密な計画が必要です。

土地活用や相続税対策に関する不動産税務を専門とする。

不動産税務専門税理士として40 年の経験を有する。

クライアントもアパート・マンション経営者が多く長期的な資産活用の税務コンサルタントを業務としている。

明治大学リバティアカデミー講師・全国宅地建物取引業協会講師・不動産コンサルティング協議会講師・賃貸不動産経営管理士協議会講師などを歴任、その他新聞社など主催のセミナーを数多く行う。

※画像をクリックするとAmazonに飛びます

- 「アパート・マンション経営を法人化」その最大メリットとは?

- 「アパート・マンション経営を法人化したい!」と思った人は知っておきたい4つの形態①

- 「アパート・マンション経営を法人化したい!」と思った人は知っておきたい4つの形態②

- 知らない人は要注意!不動産業における消費税の取り扱い方

- 税務調査でチェックされるポイントとは?