2024年より、これまでより魅力が高まることで注目を集める、「新しいNISA制度」。

金融庁が「老後30年間で約2000万円が不足する」という試算を公開したことなどもあり、資産形成・資産運用の重要性を意識する方も増えているのではないでしょうか。

本記事では、新NISA活用と合わせて知りたい、新NISAと相性の良い分散投資先をご紹介します。

目次

より魅力的となったNISAと、人気を集めるインデックス型ファンド

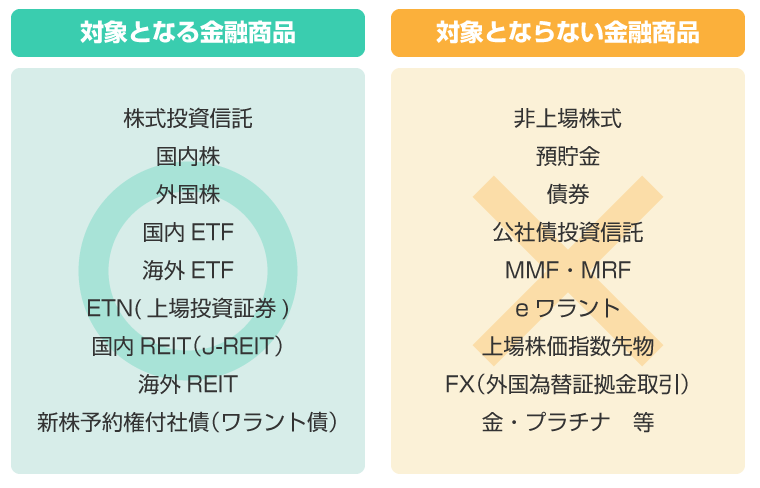

非課税となる口座開設期間の恒久化に加え、年間投資枠が拡大することなどで、より魅力的となった「新しいNISA制度(※)」が2024年以降スタートします。

※株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対しては、通常、約20%の税金がかかります。

一方、「NISA口座」内で購入した対象となる金融商品(上限となる金額有り)から得られた利益は、非課税になります。(約20%の税金がかからない)

現在のNISAにおいては、インデックス型のファンドに毎月定額を積み立てる投資方法が人気を集めています。

| 1 | eMAXISSlim米国株式 (S&P500) | 米国株式S&P連動 インデックス型 |

| 2 | eMAXISSlim全世界株式(オール・カントリー) | 全世界株式連動 インデックス型 |

| 3 | 楽天・全米株式インデックス・ファンド | 全米株式連動 インデックス型 |

| 4 | 楽天・全世界株式インデックス・ファンド | 全世界株式連動 インデックス型 |

| 5 | eMAXISSlim先進国株式インデックス | 先進国株式連動 インデックス型 |

【出典】楽天証券 : NISAランキング(買付金額)(外部リンク:2023/9/13時点)

https://www.rakuten-sec.co.jp/web/fund/rakuten-bank/ranking_detail.html?type=500034

インデックス型ファンドは、対象とする株式(世界や米国株、日本株等)の成長と、ファンドの基準価額が連動するため、経済の成長局面でキャピタルゲインが得られる商品。

売買対象とする株式や売買タイミングを資産運用のプロが個別に実施するアクティブ型ファンドと比べて信託報酬(ファンド運用にかかる手数料のようなもの)が低いこともあり、大変人気を集めています。

また、アクティブ型ファンドで資産運用のプロが株式投資をしても、インデックス型ファンド以上の運用成績を上げられるケースが少ないという実態を考えると、個人が個別株に投資し、安定的に好成績を上げることが容易ではない、ということも感じられるのではないか、と思います。

個人が資産運用先としてインデックス型ファンドを選択することは、確かに非常に合理的な選択でしょう。

インデックス型ファンドだけに投資することのリスク

実際、2023年度上期のように、米国や国内株が上昇する局面では、インデックス型ファンドで大きな利益を得ている方も多いと思います。

また、仮に今後不況期に入った場合にも、長い目で見れば、景気回復局面を経て、株価が回復すれば損失は取り戻せます。

毎月定額で購入すると、不況期には、株価が下がる分、多くの株が購入できるため、トータルで見ると、「高い時期には少なく、安い時期に多く」株を購入できる、という効果も得られるため、積み立てNISAとの相性も良いです。

では、「余剰資金は全て、NISAでインデックス投資」を行うのが良いのでしょうか?

「それで良い」、「それが最善」というような専門家の意見を聞くことも多いですが、不況期など、株式相場が下落する局面は、いつか必ず訪れます。

例えば2023年時点で想定されるリスクとしては、例えば以下のようなものがあります。

・中国経済の変調リスク

中国では、これまで値上がりを続けてきた不動産価格が下落し、大手の不動産開発事業者である恒大集団が経営危機に陥り、2023年8月17日にニューヨーク州の連邦破産裁判所に、連邦破産法15条の適用(外国企業が米国内で保有する資産の保全を可能とするもの)を申請しています。

中国の景気回復の減速は、個人消費の伸び率の低下や、失業率の増加など、いくつかの指標でも確認されており、世界景気に影響を与える可能性も指摘されています。

・米国の景気減速リスク

米国の経済は今のところ堅調と見られてはいますが、物価高を抑制するために、継続的な利上げを実施してきています。

急激な利上げは、経済の減速を招くという見方があります。

これまでのところは、利上げと好景気が両立されており、景気減速を招かず、物価高を抑制できる、という見方も出てきてはいますが、こういった景気の見通しは、著名な専門家の予想が外れることも多く、楽観できるという状況とも言えないでしょう。

日本経済も、当然これらの景気動向の影響を受けます。

景気後退局面に入り、株式相場が下落するリスクに備えるためには、株式相場と連動しない投資先に分散投資することも、重要ではないでしょうか。

インデックス型ファンドと相性の良い分散投資先について

ここでは、人気の高い、「積立NISAでインデックス投資」を行う方と相性の良い分散投資先をご紹介します。

①NISAでREIT

世界や米国、日本の株価や景気と連動性が低い金融商品としては、不動産の賃料収入等を配当原資とする「REIT」があげられます。

REITは、不動産から得られる賃料を主な原資として、利回り2%~5%代程度の配当が得られることに加えて、基準価格が変動するため、基準価格の値上がり益や、値下がり損失が生じることも考慮して投資する必要があります。

不動産運営収益が増大すれば基準価格が上がる一方、不動産の賃料値下がりや空室率の悪化により、基準価格が下落することもありますが、基準価格は、必ずしも株価や景気と連動しません。

株式相場等との連動制を測る指標として「β値」という指標がありますが、客観的データとして、株式相場との連動性の低さが確認されています。

【参考】ニッセイ基礎研究所:株式としてみたJ-REIT投資。その資産特性を考える~「高配当利回り」、「安定配当」、「低β」の特性に着目したJ-REIT投資~

https://www.nli-research.co.jp/report/detail/id=72179?pno=3&site=nli

一般に、株式市場の下落を予想する局面では、株式のウェイトを維持しつつ、「低β株」への投資を増やすことで株式ポートのディフェンシブ性を高める運用戦略(低β戦略)が考えらえる。「低β株」の投資先候補にJ-REITを加えることで、運用戦略の選択肢が広がることになりそうだ。

また、REITでは、投資対象とする不動産の種別を指定しない総合型の他、特定の種別を投資対象とする銘柄も存在しており、投資対象不動産をある程度絞り込むことができます。

例えば、商業施設に投資するREITでは、景気と個人の消費マインドがある程度連動するため、不況期に基準価格が下がる傾向があります。

一方で、マンションなどの住居系不動産については、景気との連動性は低い傾向があります。

例えば東京都心部、駅近マンションの賃料は、不況においても大きく下がっていません。そのため、住居系REITは、不況期においても基準価格が比較的安定しているため、分散投資先として、有力な候補になります。

なお、REITでは、賃料を原資とした配当が得られる一方で、基準額の下落により、配当以上の損失が生じることもあります。

例えば金利の上昇局面では、支払い金利の増加による収益悪化や、REITの配当利回りに対する魅力が相対的に低下することなどで、REITの基準価格を押し下げる可能性もありますので、株式や投資信託同様、基準価額の増減があることも考慮の上で、投資を検討して下さい。

【参考】不動産投信情報ポータル:銘柄ランキング

https://www.japan-reit.com/ranking/all#price

②債権投資

社債や国際等の債権の価格は、金利が上昇すると下落し、金利が下落すると上昇します。

米国や欧州の金利上昇により、債権に投資していた金融機関等で大きな損失が生じたというニュースをご覧になった方もいるかと思います。

この価格変動の仕組みを例で示しますと、例えば、「1年後に100万円償還される債権」に対して、「利回り10%」が得られる価格で現在購入したい場合、以下の価格となります。

・利回り10%で購入したい場合の債権価格

100万円÷110%=90.9万円

次に、「利回り20%」で購入したい場合の価格は、以下の価格となります。

・利回り20%で購入したい場合の債権価格

100万円÷120%=83.3万円

債権の場合、将来得られる100万円自体は変動しないのですが、現時点で売買される債権の価格(価値)が、金利変動の影響を受けることになります。

現在は、長期間継続してきた超低金利環境が変化しつつあり、金利上昇も想定される状況になってきているため債権購入のタイミングが難しいかもしれませんが、景気が低迷し、金利が下落するような局面では、債券の価格は上昇しますので、株式投資と組み合わせることで、リスク抑制につながります。

債権は、NISAで取引ができないため、「非課税」というNISAのメリットは得られませんが、投資先として検討する価値は高いでしょう。

【参考】金融庁ホームページ:一般NISAで取引できる金融商品

https://www.fsa.go.jp/policy/nisa2/about/nisa/knowledge/index.html#contents3

③不動産クラウドファンディング

これまで紹介したREITや債券は、外部環境により基準価格が変動するため、配当利回りを安定的に確保することが難しい投資商品です。

基準価格の変動がなく、比較的高い配当利回りを得られるものとして、不動産クラウドファンディングをご紹介します。

定期預金に預けても1%も金利が付かない、超低金利が継続する中、不動産特定共同事業法(以下、不特法)に基づき提供される不動産クラウドファンディングでは、3%~8%程度の、かなり高い配当利回りが得られます。

不特法に基づくクラウドファンディングでは、出資者の資金使途が対象不動産、及び、不動産の管理・開発等に関わる用途にしか使えないため、投資家は、対象不動産の収益性を確認した上で、投資するかどうかを判断することが可能です。

(多くのファンドが、事業者の倒産の影響を受けるため、事業者の業績や財務状況を確認することも必要)

不動産クラウドファンディングの欠点として、株式や投資信託等のように、投資したい時に投資できるわけではなく、「ファンドごとに出資者を募集しているタイミング」でしか投資できない、という点があります。

また、人気の高いファンドについては、抽選式であれば抽選倍率が高いケースもありますし、先着式であれば、応募が殺到し、数十分で募集を終了してしまうようなケースもあります。

そのため、「ファンドの募集タイミング」をタイムリーに把握する仕組みがないと、投資先の発見に苦労することになります。

YANUSY-Funingでは、「今募集できるファンド」や、「間もなく募集を開始するファンド」の情報を収集していますので、是非ご活用下さい。

不動産クラウドファンディングについて知りたい方へ

YANUSYでは、不動産クラウドファンディングについて知りたい方向けに、様々な記事を掲載しています。

投資を検討する際には、仕組みやリスクなどを正しく理解し、投資判断をお願いします。

不動産クラウドファンディング概要

■関連記事① 不動産クラウドファンディングとは?特徴や成功するためのポイントを教えます!

・・・投資商品の配当の仕組みや市場規模、銀行預金やREIT、現物不動産投資との違いなどを解説します。

不動産クラウドファンディングの仕組み/法制度

■関連記事② 不動産クラウドファンディングにおける不動産特定共同事業法の概要を解説

・・・不動産クラウドファンディングを規制する「不動産特定共同事業法」を解説します。

契約の仕組みやサービス提供事業者に課される運用ルール、事業者の許可要件などを解説します。

■関連記事③ 不動産クラウドファンディングの分別管理とは?具体的な管理方法や注意点を解説

・・・不動産特定共同事業法では、投資家の出資金を保護するために、「分別管理」を義務付け、資金の目的外流用を抑止しています。

本記事では、分別管理の具体的な仕組みを解説します。

不動産クラウドファンディングの見極めポイント

■関連記事④ 不動産クラファン見極めポイント:「インカム型」と「キャピタル型」を徹底解説!

・・・不動産クラウドファンディング選びで理解しておくべきポイント、「インカム型」「キャピタル型」について解説します。

安定性の高いインカム型、リスクに応じて利回りが高い傾向のあるキャピタル型、それぞれの特徴をご確認下さい。

■関連記事⑤ 不動産クラファン見極めポイント:「優先劣後構造」や「倒産隔離」を徹底解説!

・・・不動産クラウドファンディング選びで理解しておくべきポイント、「優先劣後構造」「倒産隔離」について解説します。

投資家のリスクを抑制する仕組みであすが、それぞれのメリットや、制約事項をご確認下さい。

■関連記事⑥ 不動産クラウドファンディングを「運用期間」で選ぶ際に知っておくべきこと

・・・不動産クラウドファンディングは原則、「途中解約」ができないため、投資先ファンドを選ぶ上で、「運用期間」が非常に重要です。

本記事では、運用期間をどのように選択するべきかを解説します。

不動産クラウドファンディングの申し込み方法、手順

■関連記事⑦ 不動産クラウドファンディングの始め方〜業者選びから登録、実際の投資まで

・・・不動産クラウドファンディングで出資するための、具体的な手順を解説します。

まとめ/編集部コメント

本記事では、新しいNISAの活用に加えて、分散投資先の考え方や、具体的な投資先例をご紹介しました。

投資にはリスクが付き物ですが、この低金利環境、かつ、物価が上昇する状況において、余剰資金をただ貯金しておくことが最善とは、言えない状況です。

リスクを正しく理解しつつ、分散投資等により、リスクを抑制していくことが重要ではないでしょうか。