老後資金2,000万円不足問題が叫ばれて久しいですが、今では「老後資金が3,000万円あっても足りない」ともいわれています。不足分の補てんに加えて年齢が高くなるほど介護の費用もかかるようになり、そこへ物価高と燃料費の高騰までのしかかってきているのが現状です。私たちの老後は、いったいどうなってしまうのでしょうか。

目次

ゆとりある老後はもはや夢?理想と現実を知ろう

昭和の時代は年功序列の給与体系が多く、退職後はゆとりある老後を送れることが一般的でした。ところが平成から令和にかけては、低成長の時代に突入したことから簡単に職を失いかねない労働環境になっています。

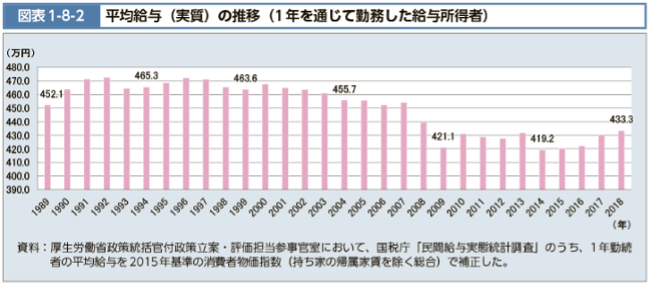

厚生労働省の「令和2年度厚生労働白書」によると、国民の実質平均給与は増えるどころか近年ジリ貧傾向をたどっています。1994年(約465万3,000円)に比べて2018年(約433万3,000円)は32万円の減少です。バブル崩壊やリーマンショックがあったとはいえ、近年見事にへこんでいるのがグラフからうかがえます。

「ゆとりある老後」という理想は、もはや夢レベルとなっていますが、現実の生活はどうなのでしょうか。以降では、高齢夫婦2人無職世帯と高齢単身無職世帯の生活実態を総務省の調査結果で見てみましょう。

高齢夫婦2人無職世帯の生活実態

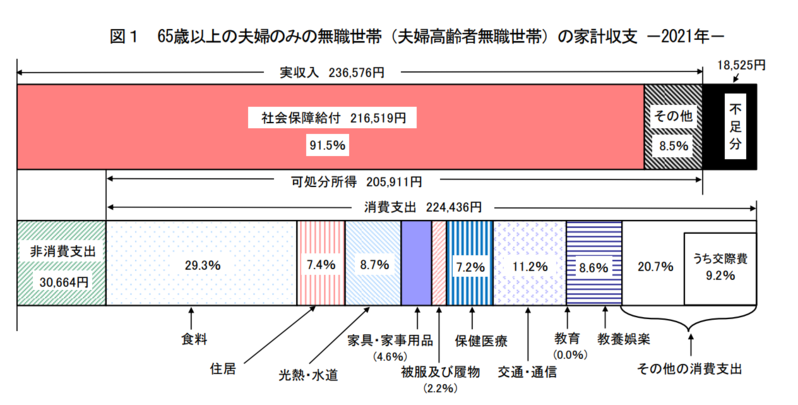

総務省が発表した2021年の「家計調査報告 家計収支編」によると、高齢夫婦無職世帯の毎月の収入は、社会保障給付(年金)だけの場合は21万6,519円となっています。一方で支出(非消費支出+消費支出)は25万5,100円で1ヵ月あたり3万8,581円不足する計算です。老後が30年とすると3万8,581円×360ヵ月=1,388万9,160円足りない計算となります。

これがいわゆる「老後資金2,000万円不足問題」の根拠です。

高齢単身無職世帯の生活実態

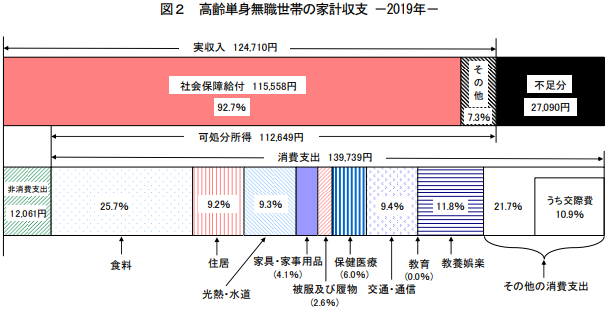

同調査によると高齢単身無職世帯の毎月の収入は、社会保障給付だけの場合12万470円です。支出(非消費支出+消費支出)の14万4,747円を差し引くと1ヵ月あたり2万4,277円不足します。老後を30年として計算すると873万9,720円の不足となり、一人あたりの不足額は夫婦世帯よりも高くなるのが特徴です。夫婦世帯、単身世帯ともに厳しい生活状況がうかがえます。

少しでも不足分を埋めるには、グラフのなかにある「その他」の収入を増やすことが大切です。無職世帯における「その他」の収入は、株式や投資信託の配当・分配金、不動産の家賃収入などが該当するものと思われます。

老後資金2,000万円不足問題はさらに深刻な状況へ

老後資金が2,000万円不足する問題は、今後さらに深刻さを増す恐れがあります。例えば退職金や預貯金で3,000万円の老後資金を用意していても約2,000万円の不足分を補てんすると残りは1,000万円です。支出は、年齢が進むにつれて介護費用や医療費が増えることが予想されます。加えて2022年以降は、予期せぬ物価高と電気代・ガス代の高騰まで加わり、さらに家計はひっぱくしている状況です。

一度上がった物価が値上げ前に戻ることは難しいでしょう。長い目で見ると「老後資金が3,000万円でも足りない」という話は、あながちオーバーでもなさそうです。インフレになったからといってその分年金が増えるわけではありません。近年は「賃上げできる社会に変えていこう」という機運が高まっていますが、現在の高齢者世帯にはわずかな年金支給額の上昇しか期待できないでしょう。

このように事態は、思った以上に深刻なのです。

若い年代から堅実に資産を増やす投資を実行しよう

老後資金を準備するには、なるべく若い年代から投資を始めることが大切です。例えば不動産投資であれば毎月安定して家賃収入が入り、ローン完済後は純資産になる点が魅力といえます。ただ、なかには「不動産投資が安定していて良いと聞いているけど不動産を買うほどの資金は用意できない」という人もいるのではないでしょうか。

そのような人におすすめなのが「不動産クラウドファンディング」です。不動産クラウドファンディングは、1口1万円または10万円といった少額から不動産へ投資できます。運用期間が半年や1年程度の短期間のファンドもあるため、運用成果を早めに受け取れるのがメリットです。

また予定利回りは、株式の平均利回り2.39%(東証プライム加重平均利回り、2023年1月時点)と比較しても4~7%程度と高い点も魅力といえます。償還された元本と利息を次のファンドに投入していけば、複利運用効果で資産を効率よく増やせることが期待できるでしょう。まずは、不動産クラウドファンディングの比較サイトを気軽にチェックしてみてはいかがでしょうか。

>>【無料小冊子】不動産投資ローンマニュアル - 仕組みから審査攻略法までを解説

>>【無料小冊子】40の金融機関と接する融資のプロがコロナ禍でも融資を引き出せる方法を解説

【あなたにオススメ】

・高級車の販売員はどう「金持ち客」を見分けているのか

・米国富裕層 第2のパスポートを検討

・テスラより先鋭的?BYTON×5Gの凄さとは?

・富裕層が長生きするには理由がある お金持ちが通う会員制高級人間ドックはいくらかかるのか?

・超富裕層だけが使える若さをたもつ裏技