老後資金2,000万円不足問題が社会的な話題になって久しいですが、厳しい経済情勢はいまも変わっていません。老後の生活に不安を持つ人は多いでしょう。そこで資産形成に有利になる複利運用について知っておく必要があります。本記事では利回りと複利の考え方について、シミュレーションも交えて解説します。

老後生活に2,000万円不足するという現実

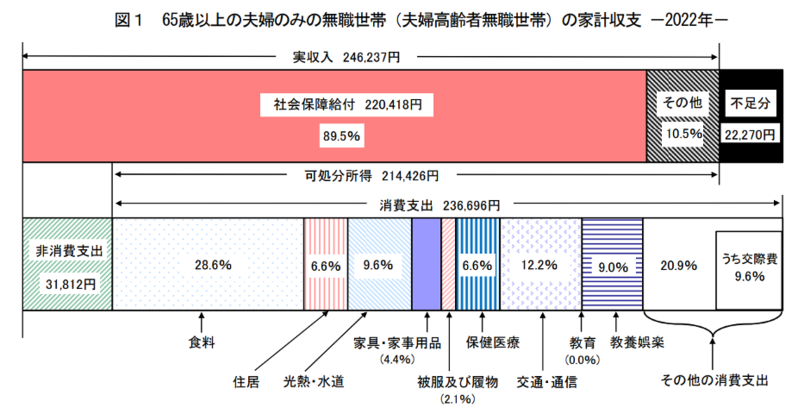

総務省が2023年に公表した「家計調査報告家計収支編」によると、高齢夫婦2人世帯の月々の収入は、年金だけの場合22万418円、支出は26万8,508円となっています。月当たり4万8,090円不足し、老後が30年とすると4万8,090円×360ヵ月=1,731万2,400円足りない計算になります。

臨時の出費があることも想定する必要があるため、老後資金が2,000万円不足するという現実に目を向けなければならないのです。

投資で基本になるのは利回り

投資の目標を立てるうえで、基本になる指標が利回りです。例えば、元本1,000万円を10年後に1,500万円にしたいと考える場合、単純計算では年に50万円ずつ利益を上げる必要があります。元本に対して5%(税引後)の利回りで運用する計算です。

これを500万円増やすという絶対金額で考えてしまうと、値動きの良さにつられてリスクの高い金融商品に手を出すこともあります。運用期間と目標利回りをきちんと設定することで、利回りを達成するための堅実な運用方法が見えてくるのです。

利回りを上げる複利運用とは

実は利回りは上げることができます。その方法の一つが複利運用です。複利運用とは、保有する株式などから得られた配当金を使わずにそのまま再投資することです。再投資によって保有株数が増えるため、受け取る配当金も連動して増えていきます。追加資金なしで元本が増えるので有利な運用方法といえます。

これに対し単利運用は、受け取った配当金を再投資せず、最初に投資した元本から得られる配当金を受け取っていく運用方法です。配当金を年金代わりに受け取る場合に適しています。

複利運用のシミュレーション

実際にどのように利回りが上がっていくのか、複利運用で得られる配当金をシミュレーションしてみましょう。株価と配当金は変わらないものとして計算します。投資元本は最初に投資した100万円で常に変わりません。2年目以降は前年に得た配当金で単元未満株に再投資します。

この場合NISA口座を使い、かつ単元未満株取引買付手数料無料の証券会社で購入すれば、配当金の税金と買付手数料はかかりません。

【シミュレーション条件】購入株数1,000株、株価1,000円、配当金1株50円、年1回配当

| 期間 | 追加投資 | 持ち株 | 投資元本 | 配当金 | 利回り | 通算配当 | 通算単利配当 |

|---|---|---|---|---|---|---|---|

| 1年目 | - | 1,000株 | 100万円 | 50,000円 | 5.00% | 50,000円 | 50,000円 |

| 2年目 | 50株 | 1,050株 | 100万円 | 52,500円 | 5.25% | 102,500円 | 100,000円 |

| 3年目 | 52株 | 1,102株 | 100万円 | 55,100円 | 5.51% | 157,600円 | 150,000円 |

| 4年目 | 55株 | 1,157株 | 100万円 | 57,850円 | 5.79% | 215,450円 | 200,000円 |

| 5年目 | 57株 | 1,214株 | 100万円 | 60,700円 | 6.07% | 276,150円 | 250,000円 |

| 6年目 | 60株 | 1,274株 | 100万円 | 63,700円 | 6.37% | 339,850円 | 300,000円 |

| 7年目 | 63株 | 1,337株 | 100万円 | 66,850円 | 6.69% | 406,700円 | 350,000円 |

| 8年目 | 66株 | 1,403株 | 100万円 | 70,150円 | 7.02% | 476,850円 | 400,000円 |

| 9年目 | 70株 | 1,473株 | 100万円 | 73,650円 | 7.37% | 550,500円 | 450,000円 |

| 10年目 | 73株 | 1,546株 | 100万円 | 77,300円 | 7.73% | 627,800円 | 500,000円 |

複利運用のほうが単利運用に比べて株数で546株、配当金で12万7,800円多くなります。10年後の所有株の総額は154万6,000円となり、投資元本の1.5倍以上に増えます。複利運用の効果の大きさがわかるでしょう。

しかもシミュレーションは配当金がずっと同じとして計算しているので、増配されればさらに利回りが高くなります。優良株なら株価も上昇している可能性が高いでしょう。

したがって、おおむね45歳までに1,000万円用意できれば、複利運用で65歳には老後資金2,000万円を確保できる可能性があります。

老後資金づくりに最適な不動産クラウドファンディング

老後資金の運用で一番大事なのは元本を減らさない堅実な投資先を選ぶことです。そこで最適な投資先の一つが不動産クラウドファンディングです。不動産で運用していることから、安定した運用成績のファンドが多く見られます。

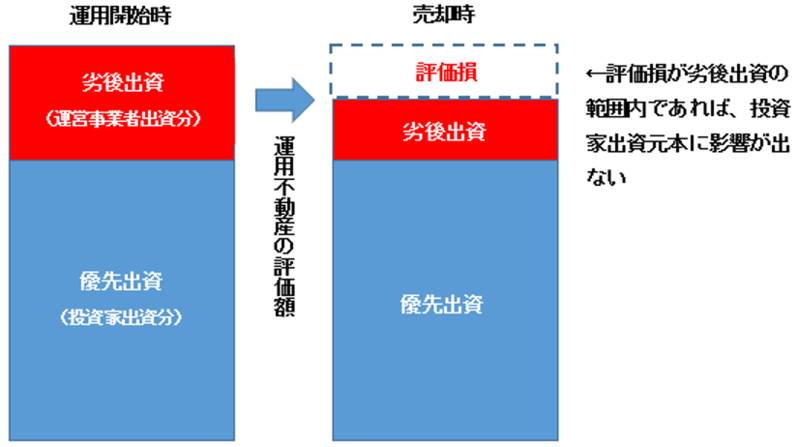

万一運用で多少の損失が発生した場合でも、下図のように「優先劣後方式」のファンドなら、損失はまず事業者が負担するため、投資家が損失を被る可能性は低く、安心です。

不動産クラウドファンディングでも複利運用は可能です。例えば、1口10万円のファンドを2口購入した場合、投資額は20万円です。運用期間12ヵ月、利回り6.5%のファンドであれば税引き後で約1万円の分配金を得ることができます。

すると次は10万円のファンド2口と1万円のファンド1口を購入できることになるので、それを毎年繰り返せば、複利でどんどん運用資産が増えていきます。

ただし、不動産クラウドファンディングは運用成績が安定して人気があるため、新規の募集が出ても先着順の場合はすぐに締め切られてしまいます。良いファンドを確保する秘訣は、不動産クラウドファンディングの比較サイトを常にチェックすることです。興味があれば早速チェックしてみましょう。

>>【無料小冊子】不動産投資ローンマニュアル - 仕組みから審査攻略法までを解説

>>【無料小冊子】40の金融機関と接する融資のプロがコロナ禍でも融資を引き出せる方法を解説

【あなたにオススメ】

・高級車の販売員はどう「金持ち客」を見分けているのか

・米国富裕層 第2のパスポートを検討

・テスラより先鋭的?BYTON×5Gの凄さとは?

・富裕層が長生きするには理由がある お金持ちが通う会員制高級人間ドックはいくらかかるのか?

・超富裕層だけが使える若さをたもつ裏技