手元に100万円あったらどのように増やしたらよいかは迷うところです。リスクのある投資を避け確実に増やそうと考えると、投資対象はある程度限られます。

本記事では100万円を確実に増やしたい場合におすすめの資産運用法や、ポートフォリオ例、確実に増やすためのポイントなどについて紹介します。

100万円を確実に増やす資産運用4選

100万円を「確実に」増やすには、リスクの低い商品に限定して投資することになります。ここでは代表的な例として4つの金融商品を紹介します。ただし、個人向け国債以外は元本保証ではないので、その点は留意して投資することが求められます。

個人向け国債

個人向け国債は元本保証であることから、最も安全な投資先といえます。2023年7月6日~7月31日募集分の年利は「固定金利型3年満期」が0.05%(税引前、以下同)、「固定金利型5年満期」が0.05%、「変動金利型10年満期」が0.28%(初回適用利率)となっています。

個人向け国債のメリットは最低金利保証があることです。2023年7月13日現在の最低保証金利は0.05%です。変動金利型でも0.05%以下になることはありません。

デメリットは年2回半年ごとに利息が支払われるため、複利運用ができないことです。償還時は元本のみが戻ることになります。

個人年金保険

個人年金保険は保険と貯蓄の要素を併せ持った商品といえます。一定の年齢まで保険料を支払い、払込期間終了後は積立金から年金を受け取る仕組みです。年金受取期間は「確定年金」「有期年金」が10年や15年などの固定期間で、「終身保険」は生存中の全期間です。

個人年金保険のメリットは、条件を満たせば確定申告や年末調整で「個人年金保険料控除」を受けられることです。また、節税目的で投資できるのも魅力です。

デメリットは固定利率なので、インフレが進み物価が上がっても受け取る年金の額は一定で、お金の価値が減少します。保険料を長期にわたって払い込むだけに、インフレに弱い点は考慮しておいたほうがよいでしょう。

投資信託

投資信託は運用をプロに任せる投資商品です。投資信託には大きく分けて、株式に投資する「株式投資信託」と債券に投資する「公社債投資信託」があります。投資である以上、運用成績はファンドによって異なり、元本割れするリスクもあります。

安定して運用資産を増やすならインデックス投資信託と呼ばれるファンドを選ぶのがよいでしょう。インデックス投資信託とは、日経平均株価やTOPIX(東証株価指数)などの株価指数と同じ値動きをするように設計された商品です。各指数に採用されている銘柄をすべて組み入れるのが原則のため、指数全体を買うような分散投資効果があります。

投資信託のメリットは、組み入れている銘柄から発生する配当金や債券の利息などを再投資する「複利運用」を行っているため、運用資産が安定して増えることです(毎月分配型のファンドもあります)。資産規模が大きくなるにつれて基準価額も高くなり、基準価額が2万円を超えているファンドは設定時の2倍以上の資産規模になったことを表します。

デメリットは他の投資に比べて手数料が多くかかることです。手数料の内容は、販売買付手数料(無料のファンドもあります)、管理費用(信託報酬を含む)、信託財産留保額などです。

不動産クラウドファンディング

不動産クラウドファンディングは現物不動産を運用するファンドに不特定多数の投資家が出資する投資商品です。1口1万円の少額から投資でき、運用期間も多彩であることから、近年急速に普及しています。

不動産クラウドファンディングのメリットは、リスク対策がしっかりしていることです。決められた範囲内の損失を事業者が優先的に負担する「優先劣後方式」や、家賃保証によって空室リスクがない「マスターリース契約」など、投資家保護の仕組みが用意されており、安心して投資できます。

デメリットは、募集されるファンドが少ないうえに投資したい人が多いため、買えないケースがあることです。ファンドには、先着式で募集するものと抽選式で募集するものがあります。条件の良い先着式ファンドは募集開始とともに満口になってしまうケースが多く、抽選式でも高い倍率になります。

100万円を確実に増やすためのポートフォリオ例

100万円を確実に増やすポートフォリオは、基本的に低リスクの商品で構成します。リスクの許容度によって以下のようなポートフォリオが考えられます。

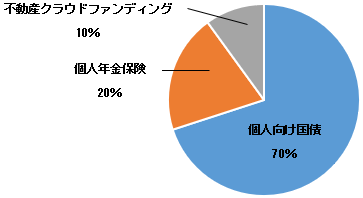

超低リスクのポートフォリオ例

個人向け国債を中心とする、元本を減らさずに確実に資産を積み上げるポートフォリオです。このポートフォリオでは、値動きのある投資信託は入れていません。長期の個人年金保険と組み合わせるので、個人向け国債も「変動金利型10年満期」を選ぶと金利面で有利になります。

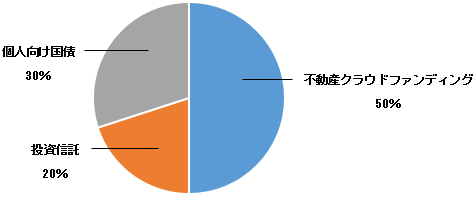

低リスクのポートフォリオ例

個人向け国債と、投資信託、不動産クラウドファンディングを2:1:1で保有して、低リスクで高い利回りも狙えるポートフォリオです。投資信託は無分配型のインデックス投資信託で運用します。複利運用になるので、運用期間が長いほどメリットが大きくなります。

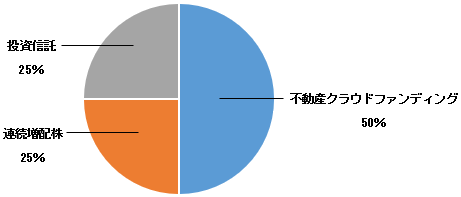

やや低リスクのポートフォリオ例

高利回りの不動産クラウドファンディングを中心にした、やや低リスクで積極的に利息収入を狙うポートフォリオです。不動産クラウドファンディングを多くした分、値動きのある投資信託を減らしてバランスを取っています。

100万円を確実に増やすためのポイント

100万円を確実に増やすには元本を減らさないことが大切です。そのためには、以下のポイントに留意して投資商品を選ぶ必要があります。

ハイリスクな投資に手を出さない

元本を確実に増やすなら、リスクが高い商品には手を出さないのが大原則です。暗号資産(仮想通貨)のように値動きの激しい商品や、バイナリーオプションのように「ある値より高いか低いか」を当てるような投機的な商品は避けましょう。

値動きのある投資商品は避ける

ハイリスクでなくても、値動きのある商品は避けたほうが無難です。どうしても値動きのある商品に投資したい場合は、先に紹介したインデックス投資信託を選べば配当金の再投資で資産価値が上がっていく分、長期で保有すればそう大きな損失となることはないでしょう。

分散投資を行う

リスクを抑える基本は分散投資です。分散する方法には投資先を分ける「資産の分散」、投資する国を分ける「地域の分散」、一度に投資せず何回かに分けて投資する「時間の分散」などがあります。どれか一つではなく、組み合わせて運用したほうがよりリスクが低くなります。

100万円を確実に増やすなら不動産クラウドファンディングが最適

100万円を確実に増やしたい場合におすすめの投資商品やポートフォリオ例を紹介しましたが、メインに据えるのは不動産クラウドファンディングが最も適しています。

個人向け国債や個人年金保険はリスクが少ない分、大きな利益は見込めないという難点があります。一方で投資信託は、相場が上昇すれば大きな利益が期待できる半面、コロナショック時など購入時期によっては一時的に元本割れする可能性があります。

その点、不動産クラウドファンディングは売買市場がないため、ファンド自体に値下がりリスクはありません。物件の売却損や空室リスクについては、「優先劣後方式」や「マスターリース契約」で軽減されているため、元本割れで償還されるケースは少ないといえます。また、低リスクの割に分配金の予定分配率は3〜7%とミドルリターンが期待できるのも魅力です。

先に紹介したポートフォリオ例を参考にして、不動産クラウドファンディングを中心にしたポートフォリオを考えてみてはいかがでしょうか。

※本記事は2023年7月13日現在の情報を基に構成しています。記事中の投資方法は一例であり、結果を保証するものではありません。参考程度にお考えください。

>>【無料小冊子】不動産投資ローンマニュアル - 仕組みから審査攻略法までを解説

>>【無料小冊子】40の金融機関と接する融資のプロがコロナ禍でも融資を引き出せる方法を解説

【あなたにオススメ】

・高級車の販売員はどう「金持ち客」を見分けているのか

・米国富裕層 第2のパスポートを検討

・テスラより先鋭的?BYTON×5Gの凄さとは?

・富裕層が長生きするには理由がある お金持ちが通う会員制高級人間ドックはいくらかかるのか?

・超富裕層だけが使える若さをたもつ裏技