不動産に投資するには、不動産小口化商品やREIT、現物不動産などさまざまな方法があります。それぞれ特徴やメリット、デメリットがあるので、十分に比較検討して選ぶことが大事です。また、不動産投資は相続税の節税に活用することもできます。

本記事では、不動産小口化商品について詳しく解説するほか、3つの投資方法ごとの相続時評価の違いや、不動産クラウドファンディングについて紹介します。

目次

不動産小口化商品とは?

不動産小口化商品は、不動産を小口に分割して販売し、運用した結果得た家賃収入や売却益の一部を出資口数に応じて投資家に分配する投資商品です。募集金額は1口1万円、10万円、50万円、100万円など運営事業者によって異なります。契約方法によっては、登記して不動産を所有できるファンドもあるため、相続対策や節税対策を目的に出資する投資家もいます。

不動産小口化商品のスキームは「不動産特定共同事業」と呼ばれ、「不動産特定共同事業法」という法律に基づいて運用されます。

不動産特定共同事業の概要

不動産特定共同事業は、運営事業者が収益不動産を購入し、分割して不動産小口化商品として投資家に販売します。出資金を得た運営事業者は、不動産を運用して得た収益の一部を投資家に分配する仕組みです。

不動産特定共同事業の事業者は、原則として国土交通大臣または都道府県知事の許可を受ける必要があります。不動産特定共同事業法は1994年に制定され、1995年4月に施行されました。許可を受ける要件が厳しいため、参入する事業者は限られていましたが、2013年の法改正で一定の要件を満たした事業者は、届け出のみで事業を行えるようになっています。

さらに2017年の改正では「小規模不動産特定共同事業」が創設され、インターネット上で電子取引が可能になったことで、不動産クラウドファンディングに参入する事業者が増えました。

関連記事:不動産特定共同事業法(不特法)とは?

不動産小口化商品の種類は3つ

不動産小口化商品には、運営事業者と投資家が組合契約を締結して物件を運用し、大きく分けて以下の3つの種類があります。

匿名組合型

匿名組合型は、運営事業者と投資家が「匿名組合契約」を締結して物件を運用するスタイルです。投資家は運営事業者に対して匿名で出資するため、不動産の所有権はありません。投資家は運営事業者が得た利益の一部を分配金という形で受け取ります。現物不動産を所有しないので、収益は雑所得になります。

匿名組合型で募集するファンドは、1口1万円や10万円などといった少額で投資できるファンドが多く、初心者が不動産投資をするのに向いています。

任意組合型

任意組合型は、運営事業者と投資家が「任意組合契約」を締結して物件を運用するスタイルです。複数人の投資家が共同で事業を行うことを約束することで任意組合の効力が発生します。任意組合型は、投資家が実際に登記して不動産を所有します。現物不動産を所有するので、収益は不動産所得になります。

任意組合型で募集するファンドは、1口100万円以上と、匿名組合型と比較するとまとまった資金が必要となります。

賃貸借型

賃貸借型は、不動産を複数人の投資家で所有し、事業者に不動産を貸し出して物件の管理を任せる投資スタイルです。投資家は得られた家賃収入を受け取り、不動産の登記には持ち分を持つ全員の名義が記載されます。現物所有になることから、募集金額は1口100万円以上のファンドが多く、収益は不動産所得になります。

【表1】匿名組合型・任意組合型・賃貸借型の違い

| 投資単位 | 運用期間 | 所有権 | 所得区分 | |

|---|---|---|---|---|

| 匿名組合型 | 1万円、10万円など少額 | 短期が多い | なし | 雑所得 |

| 任意組合型 | 100万円以上が多い | 長期が多い | あり | 不動産所得 |

| 賃貸借型 | 100万円以上が多い | 長期が多い | あり | 不動産所得 |

匿名組合型と任意組合型は仕組みが大きく異なるのがわかります。一方で任意組合型と賃貸借型はほぼ同じ仕組みです。任意組合型と賃貸借型は不動産を登記して所有するので、運営事業者が倒産しても所有権を失うことはありません。確定申告に当たっては上表のように所得区分が雑所得と不動産所得に分かれるので注意が必要です。

少額の資金を短期で運用するなら匿名組合型、高額な資金を長期で運用するなら任意組合型や賃貸借型が向いているといえるでしょう。

REITや現物不動産との違い

REIT(不動産投資信託)や現物不動産投資と不動産小口化商品には大きな違いがあります。それぞれの違いを理解したうえで選択するようにしましょう。

不動産小口化商品とREITの違い

不動産小口化商品とREITの大きな違いは、運用する不動産の数です。不動産小口化商品は原則として単一の不動産を運用しますが、REITはポートフォリオを組んで複数の不動産を運用します。また、不動産小口化商品には売買市場がありませんが、REITは東京証券取引所に上場している銘柄もあるため、流動性が高いのがメリットです。

REITは現物不動産を所有することはできませんが、不動産小口化商品は契約方式によっては登記して不動産を所有することができるのも大きな違いです。実際に不動産を所有したい人には、不動産小口化商品の任意組合型が向いています。

不動産小口化商品と現物不動産の違い

不動産小口化商品と現物不動産の大きな違いは投資金額です。現物不動産を購入するには中古のワンルームマンションでも数百万円単位の資金が必要になります。

しかし、不動産小口化商品は1億円の一棟マンションでも100口に小口化されれば、100万円で一棟マンションを共同所有することができます。富裕層でなければ購入できないような価格の不動産にも手が届くのが、不動産小口化商品の魅力です。

ただし現物不動産は不動産投資ローンを利用できる一方で、不動産小口化商品はローンを利用できません。資金効率を重視し、自己資金よりも金額の高い不動産を購入したい人には不動産小口化商品は向いていないでしょう。

相続方法の違い

相続した不動産は、その形態によって相続時の評価方法が異なります。子や孫に不動産を残したい場合は、3つの投資対象の相続時評価方法と遺産分割方法を確認してから投資するべきです。

それでは、不動産の相続における「相続時評価方法」「遺産分割方法」について、3つの投資対象の違いを見てみましょう。

「相続時評価方法」の違い

【表2】REIT・不動産小口化商品・現物不動産の相続時評価方法

| 土地 | 建物(自宅) | 建物(賃貸) | 遺産分割 | |

|---|---|---|---|---|

| REIT | 相続時時価 | 容易 | ||

| 不動産小口化(匿名) | 相続時時価 | 容易 | ||

| 不動産小口化(任意) | 路線価 | 固定資産税評価額 | 容易 | |

| 現物不動産 | 路線価 | 固定資産税評価額 | 固定資産税評価額 | 困難 |

REITや不動産小口化(匿名組合型)のように、現物を所有せず出資のみを行うものは、株式などと同じ扱いになり、時価で評価されるため節税効果はありません。

現物不動産や不動産小口化(任意組合型)では現物を所有するため、土地の場合は時価の80%、賃貸用建物の場合は時価の70%ほどの相続評価額となることが多く、節税効果があります。

遺産分割については、REITと不動産小口化は1口単位で分割所有できるため、容易に財産を分けることができます。現物不動産は分割協議が難航することが多いので、以下のような分割方法を検討する必要があります。

「遺産分割方法」の違い

遺産分割の方法には、以下の4つがあります。

【表3】REIT・不動産小口化商品・現物不動産の遺産分割方法

| 現物分割 | 代償分割 | 換価分割 | 共有 | |

|---|---|---|---|---|

| REIT | 容易 | 可能 | 可能 | 口数で共有 |

| 不動産小口化 | 容易 | 可能 | 可能 | 口数で共有 |

| 現物不動産 | 困難 | 可能 | 可能 | 困難 |

現物分割

現金、不動産などの財産を複数の相続人で分けて相続する方法。代償分割

不動産など分割が難しい財産を受け取った相続人が、他の相続人にそれに見合った現金を渡す方法。換価分割

相続する不動産などを売却して、相応の比率で相続人に現金を分配する方法。共有

不動産などの相続した財産を共同で所有する方法。

現物不動産は、共同相続人の仲が良くなければ、分割や共有が難しい資産です。また、アパートなどの賃貸物件を共有する場合も、経営方針が対立する可能性があります。現物不動産は、現金に余裕があるなら「代償分割」で、余裕がない場合は「換価分割」で分けたほうがトラブルは少ないでしょう。

REITと不動産小口化商品は口数で分けることができるため、ほとんどの分割方法に対応できます。1口1万~100万円程度と少額なので、現金相続を希望する人との調整がしやすいというメリットがあります。

相続税対策で有利なのは?

では、3つの投資対象のうち、相続税対策としてはどれが最も有利なのでしょうか。現物不動産と不動産小口化(任意組合型)は、どちらも同じ方法で評価されます。大きな節税効果が見込めますが、自身が居住する建物は固定資産税評価額の100%で評価されるため、相続税の節税にはなりません。

一方、第三者に賃貸している住宅は時価の70%ほどの評価額となることが多いです。固定資産税評価額は、毎年5~6月頃に自治体から送られてくる固定資産税の課税明細で確認することができます。

現物不動産が小規模宅地の場合は「小規模宅地等の特例」が適用され、相続税が大幅に減額されます。減額率の目安は、以下のとおりです。

・特定居住用宅地等は330平方メートルを限度に80%

・特定事業用宅地等は400平方メートルを限度に80%

・貸付事業用宅地等は200平方メートルを限度に50%

また、生前贈与は相続税の節税方法として知られていますが、暦年贈与(その年ごとの贈与)では110万円の基礎控除が使えるので、REITや不動産小口化商品をあらかじめ贈与しておけば、相続税を節税することができます。

このように、3つの投資対象のうちどれが有利になるかは状況によって変わります。自分が所有する不動産にどの方法を適用すれば有利になるかは、税理士や不動産会社に相談するといいでしょう。

不動産小口化商品のメリット

ここからは、不動産小口化商品について詳しく見ていきます。すべての不動産小口化商品に共通するメリットとして、以下のようなポイントが挙げられます。

物件選びをプロに任せられる

現物不動産投資では原則として物件は自分で選ばなければなりません。不動産の物件選びは経験を積むにしたがって精度が増すもので、初めての不動産投資でいきなり最善の物件を選ぶのは難しいでしょう。

その点、不動産小口化商品はプロである運営事業者が厳選した優良物件が売り出されるので、物件選びで失敗する確率を軽減することができます。

リスクを分散でき、安定したポートフォリオを構築できる

不動産小口化商品は少額で投資できるため、複数のファンドに分けて投資することでリスクを分散できます。例えば月3本投資する場合、物件タイプをマンション、土地、駐車場、運営事業者をA社、B社、C社などと分けてポートフォリオを構築することでリスクの低減を図ることができます。

管理を任せられるので手間いらず

不動産小口化商品は物件の管理を事業者に任せられるので手間がかかりません。インターネット上で申し込み、出資手続きを完了すれば、あとは運用期間終了を待って出資元本と分配金を受け取るだけです。

【匿名組合型】不動産小口化商品のメリット(不動産クラウドファンディングの例)

匿名組合型不動産小口化商品のメリットとして「優先劣後方式」や「マスターリース契約」を採用していることが挙げられます。不動産クラウドファンディングの多くのファンドは、この匿名組合型で募集されています。

優先劣後方式の仕組み

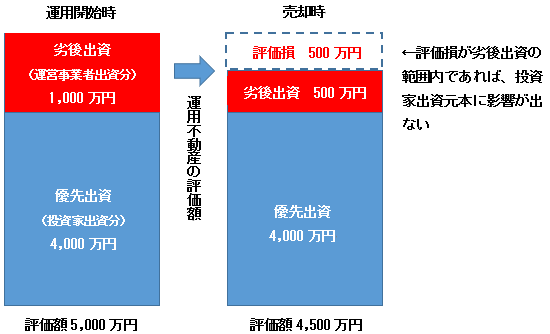

【図1】優先劣後方式の仕組み

不動産クラウドファンディングでは多くのファンドで「優先劣後方式」を採用しています。優先劣後方式とは、劣後出資20%などとあらかじめ定められた範囲内であれば、損失が出た分を運営事業者が負担する仕組みです。

例えば、5,000万円の物件が売却時に4,500万円に評価額が下がった場合、10%の評価損となりますが、優先出資(投資家)80%、劣後出資(運営事業者)20%の契約だった場合、優先出資者である投資家は元の評価額5,000万円の80%に当たる元本4,000万円が優先的に償還され、劣後出資者である運営事業者は10%の評価損500万円を差し引いた500万円を受け取ります。

つまり、損失が劣後出資の範囲内であれば投資家の元本が毀損することはないのです。これが元本の安全性を高める優先劣後方式の仕組みです。

マスターリース契約の仕組み

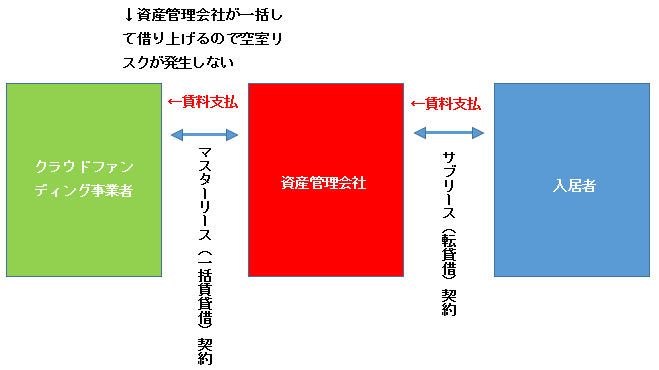

【図2】マスターリース契約の仕組み

不動産クラウドファンディングでは、一般に空室対策としてマスターリース契約(一括借り上げ)を結んでいます。資産管理会社がクラウドファンディング事業者から物件を一括して借り上げるので、原則として空室が出ても契約した賃料収入は保証されます。したがって、空室が出たことにより予定した利回りを減額されるリスクは低くなります。

不動産クラウドファンディングで多くのファンドが予定利回りを支払えるのは、この仕組みによって契約した賃料収入が確保できるからです。

【任意組合型】不動産小口化商品のメリット

任意組合型不動産小口化商品のメリットとして、以下のようなポイントが挙げられます。

節税効果が期待できる

任意組合型ファンドでは節税効果が期待できます。任意組合型は不動産を登記して所有するため、相続税において現物不動産と同じように評価されます。現金相続では相続税評価額が100%となりますが、任意組合型のファンドを購入することによって、相続財産が不動産と認められれば、相続税評価額が下がり節税になるのです。

1つのファンドで長期運用できる

投資家のなかには短期運用ではなく、現物不動産のように長期間運用したいという人もいるでしょう。任意組合型には10年以上の運用期間のファンドが多いので、じっくり投資に取り組むならば任意組合型のほうが向いています。

不動産小口化商品のデメリット

不動産小口化商品には、以下のようなデメリットも存在します。これらも十分に理解してから、投資を決めるようにしましょう。

事業者が倒産するリスクはゼロではない

不動産小口化商品は安定した運用がなされてはいますが、運営事業者が倒産する可能性はゼロではありません。現状不動産クラウドファンディングでは倒産事例はほとんどなく、ファンドは安定的に事業を運営し、投資家に分配金を配当しています。

流動性が低い

不動産小口化商品は売買市場がないので換金が難しく、流動性が低いのがデメリットです。多くのファンドでは原則として途中解約はできないので、使う予定のない余裕資金で投資することが大事です。運営事業者が第三者への譲渡先を見つけてくれる不動産小口化商品もありますが、その場合は代理手数料がかかります。

販売されている商品は少なめ

不動産小口化商品は販売されているファンドが少なめです。事業者によっては販売しているファンドがない月もあります。株式投資に比べて選択肢が少ないことは否めません。ただし、不動産小口化商品のなかでは不動産クラウドファンディングは、2022年の募集総額が約548億円で前年比224%と市場が拡大しています(LIFULL調べ)。

融資は使えない

現物不動産投資は自己資金だけでなく、融資を活用することによってより大きな物件を購入することが可能です。しかし、不動産小口化商品は投資資金を銀行ローンで調達することはできません。少ない自己資金で大きな物件を運用するレバレッジ投資ができないのがデメリットです。融資を使って本格的に運用したいならば現物不動産が向いています。

手軽で始めやすい不動産クラウドファンディング

不動産クラウドファンディングは、不動産投資のなかでも手軽で始めやすい商品です。不動産クラウドファンディングには以下のような特徴とメリットがあります。

不動産クラウドファンディングの特徴

不動産クラウドファンディングはポートフォリオを組んで複数物件を運用するREITと異なり、単一のプロジェクトや物件のみを運用します。

運用利回りは4~7%程度で、他の不動産投資よりも高めです。家賃収入を目的とするインカム型よりも、売却益を目的とするキャピタル型のほうが利回りは高い傾向があります。

ファンドの購入はインターネット上ですべての手続きが完了する電子取引で行うことができます。募集要項は、不動産クラウドファンディング比較サイトを利用すると複数のファンドをまとめて閲覧できるので便利です。

不動産クラウドファンディングのメリット

不動産クラウドファンディングのメリットは、1口1万円や10万円など少額で投資できることです。不動産投資はお金がかかるというイメージを変えた投資商品といえます。

運用期間は3ヵ月の短期から24ヵ月以上の長期までファンドごとに異なります。自由に組み合わせて無駄なく運用できるのがメリットです。

また、「優先劣後方式」や「マスターリース契約」などを採用し、リスク対策もしっかりしているため、元本割れになることは稀で、安全性が高いのも大きなメリットです。

不動産クラウドファンディングの分配金は課税される

不動産クラウドファンディングは、2023年7月12日現在でNISA(少額投資非課税制度)の対象外のため、分配金は課税されます。NISA制度のもとになった英国のISA制度では「Innovative Finance ISAs」という制度内でソーシャルレンディングが非課税対象のため、将来的に日本でも不動産クラウドファンディングが対象商品に加えられるかもしれません。

源泉徴収税率は20.42%

不動産クラウドファンディングの分配金に対する源泉徴収税率は20.42%(復興特別所得税含む)です。株式投資における配当金への税率20.315%とは異なります。

・不動産クラウドファンディング分配金の税率計算例

源泉所得税20%+復興特別所得税0.42%=20.42%

・上場株式配当金の税率計算例

源泉所得税15%+復興特別所得税0.315%+地方税5%=20.315%

不動産クラウドファンディングは、未上場のため、未上場株式の復興特別所得税率0.42%が適用され、上場株式の配当金より高い税率になります。

不動産クラウドファンディングで確定申告しなければならないケースとは?

不動産クラウドファンディングの分配金は確定申告しなければならないのか、気になる人も多いのではないでしょうか。不動産クラウドファンディングの分配金の課税区分は、雑所得となります。以下のケースに当てはまる場合は、確定申告が必要となるため、確認しておきましょう。

| 不動産クラウドファンディングで確定申告が必要なケース |

|---|

| 1.不動産クラウドファンディングと他の雑所得を合計して20万円を超える場合 |

| 2.そもそも以下3つに当てはまる場合 ・年収2,000万円を超えている会社員 ・青色申告制度を利用する人 ・医療費控除やふるさと納税などを行う人 |

| 3.雑所得が20万円以下であっても課税所得金額が694万9,000円以下の場合 |

雑所得が20万円以上の場合(1カ所から給与所得を得ているケース)

不動産クラウドファンディングと他の雑所得を合計して20万円を超える場合は確定申告が必要です。例えば、不動産クラウドファンディングの分配金が18万円でも他の雑所得で3万円ある場合は20万円を超えるので確定申告しなければなりません。

もともと確定申告が必要な要件に当てはまる人

以下のケースに当てはまる人は、もともと確定申告が必要となるため、不動産クラウドファンディングの分配金についても計上する必要があります。申告漏れに注意しましょう。

・年収2,000万円を超えている会社員

・青色申告制度を利用する人

・医療費控除やふるさと納税などを行う人

また、次に該当する場合は雑所得の合計が20万円以下でも申告したほうが節税になります。

課税所得金額が694万9,000円以下の人は税金が還付される

確定申告することで税金が還付される場合もあります。前述したように源泉徴収税率は20.42%です。しかし、所得金額が330万~694万9,000円までの区分の所得税率は20%で、税金を納め過ぎたことになるため還付されます。

特に所得金額が低い人ほど還付のメリットが大きくなるため、課税所得金額が694万9,000円以下の場合は、雑所得が20万円以下であっても確定申告したほうがよいでしょう。

▽所得税税率表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000~1,949,000円まで | 5% | 0円 |

| 195万~329万9,000円まで | 10% | 9万7,500円 |

| 330万~694万9,000円まで | 20% | 42万7,500円 |

| 695万~899万9,000円まで | 23% | 63万6,000円 |

| 900万~1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万~3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

不動産クラウドファンディングの税金を納める際に注意すべきこと

不動産クラウドファンディングの税金を納める際は、以下の点に注意することが必要です。知っておくことで申告漏れを防ぎ、節税できる場合があります。

分配金は源泉徴収される前の金額を確認する

分配金は、源泉徴収されて支払われるため、年間20万円を超えるかどうかは源泉徴収される前の金額で確認することが必要です。源泉徴収後の金額が20万円以内であることで申告不要と勘違いすると、追徴課税される場合があります。

雑所得内で損益通算できる

雑所得は他の所得との損益通算はできませんが、雑所得同士の合算は可能です。雑所得は大きく分けて「公的年金等の雑所得」「業務に係る雑所得」「その他の雑所得」の3つがあります。分配金は「その他の雑所得」です。年金が赤字になることはないため、不動産クラウドファンディングで万一損失が出た場合は公的年金等の雑所得と合算することができます。

不動産クラウドファンディングで確定申告する手順

確定申告は、その年の1月1日~12月31日までの所得を翌年2月16日~3月15日(税務署休業日に当たる場合は翌営業日)までの期間に行います。では、不動産クラウドファンディングの分配金を確定申告する手順を確認しておきましょう。

所得金額を計算する

はじめにクラウドファンディング事業者の報告書をもとに年間の分配金を計算します。「他の雑所得と合わせて20万円を超える」「課税所得金額が694万9,000円以下」といった場合は、確定申告の準備をします。分配金の支払調書は、年内の取引が確定したあと原則1月に事業者が発行します。

必要書類をそろえる

次に後述する確定申告に必要な書類をそろえます。ほとんどの書類は、取引先や公的機関から郵送されてくるので自分で集める必要はありません。ただし、給与の源泉徴収票を渡してくれない会社もあるため、その場合は請求が必要です。

インターネットなどで確定申告書を作成する

必要書類がそろったら、確定申告書を作成します。国税庁のホームページにある「確定申告書作成コーナー」を利用すれば個人情報や数字を入力するだけで確定申告書を自動的に作成してくれるため、大変便利です。

管轄の税務署へ提出する

完成して内容をチェックしたら、納税地を管轄する税務署へ以下の方法から選んで、確定申告書を提出します。

・e-Tax(電子申告)で提出する

・郵送で提出する

・確定申告会場で提出する

・税務署の窓口に直接提出する

納税地は、住民票に記載されている住所地を指すのが一般的ですが、個人事業主は事務所や店舗の所在地を納税地とすることも可能です。

税金を納税または還付を受ける

確定申告書を税務署へ提出する際に納税も行いますが、払い過ぎている場合は納めた税金が指定した金融機関の口座に還付されます。納税期限は、確定申告期限と同じく3月15日となるため、申告したら忘れないようにすぐ納税したほうが無難です。

確定申告に必要な書類は?

確定申告には、下表にある書類が必要になるため、証明書などが郵送されてきたら確定申告専用の収納ケースなどに保管しておくとよいでしょう。例えば、医療機関の領収書などは紛失しやすいため、同じく収納ケースに入れておくと安心です。

| マイナンバーカード |

| 本人確認書類(マイナカードがない場合) |

| 給与所得・公的年金等の源泉徴収票(原本) |

| 1年間の分配金をまとめた支払調書 |

| 医療費の領収書 |

| 社会保険料控除証明書 |

| 生命保険料控除証明書 |

| 損害保険料の控除証明書(火災・地震保険等) |

1年間の分配金をまとめた支払調書

不動産クラウドファンディングの分配金から源泉徴収された税金は、事業者が税務署に納める決まりです。事業者からは、1年間の分配金をまとめた支払調書が発行されるため、確定申告の際に添付書類として提出します。

給与所得・公的年金等の源泉徴収票

会社員は、給与から所得税が源泉徴収されているため、会社から源泉徴収票が渡されます。時期は、12月分の給与明細と一緒に渡されるのが一般的です。なお、公務員は翌年1月中となります。年金収入については、厚生労働省から源泉徴収票が1月中旬~下旬ごろに郵送されてきます。

まとめ

不動産投資の代表的な商品となる不動産小口化商品、REIT、現物不動産の違いやメリット、デメリット、不動産クラウドファンディングの概要や確定申告について見てきました。

これらの投資商品は投資として運用益を上げるためだけでなく、相続税の節税対策などにも活用できます。不動産小口化商品、現物不動産を購入することで相続税評価額が低くなり、相続税の節税につながるのです。REITは相続税評価額こそ下がりませんが、複数の相続人がいる場合に財産の分割がしやすいというメリットがあります。

投資として考える場合は、不動産小口化商品のなかで少額を短期間で運用でき、リスク対策がしっかりしている不動産クラウドファンディングがおすすめです。

不動産クラウドファンディング比較サイトでは、事業者別に公式サイトに遷移してファンド一覧を確認できるので、自分の運用目的に合ったファンドがあるか気軽にアクセスしてみるとよいでしょう。

※本記事は2023年7月12日現在の情報をもとに構成しています。記事中の各事例は一例であり、ファンドによっては内容が異なる場合があります。参考程度にお考えください。

>>【無料小冊子】不動産投資ローンマニュアル - 仕組みから審査攻略法までを解説

>>【無料小冊子】40の金融機関と接する融資のプロがコロナ禍でも融資を引き出せる方法を解説

【あなたにオススメ】

・富裕層も注目する「投資型クラウドファンディング」とは?

・銀行預金を大きく上回る利回りが魅力!知っておきたい融資型クラウドファンディングという選択肢

・少額から始められる!クラウドファンディングは儲かるのか?【前編】

・少額から始められる!クラウドファンディングは儲かるのか?【後編】

・市場規模が急拡大中!クラウドファンディング徹底解剖