前回は相続税の基本となる、土地を自宅として使用している場合の相続税評価額の計算方法を説明しました。今回は、なぜ遊休地にアパートを建てることが相続税対策になるのかを見ていきましょう。

貸家建付地とは

更地に賃貸用アパートを建築すると、相続財産の評価額を計算する際、敷地は「貸家建付地」となり、前回の自用地評価と比べて「借地権割合×借家権割合」の分だけ減額できます。建物に関しても、取得価格に比べて大幅に減額されます。

なぜ評価額が下がるのか

更地にアパートを建てると、なぜ相続税評価額が下がるのでしょうか。その根底にあるのは、賃貸アパートや賃貸マンション、貸家などは借家人が利用するため、自用地と比べて土地所有者による利用が制限される、という考え方です。

貸家建付地の評価額の計算式は、以下の通りです。

貸家建付地の評価額=自用地評価×(1-借地権割合×借家権割合×賃貸割合)

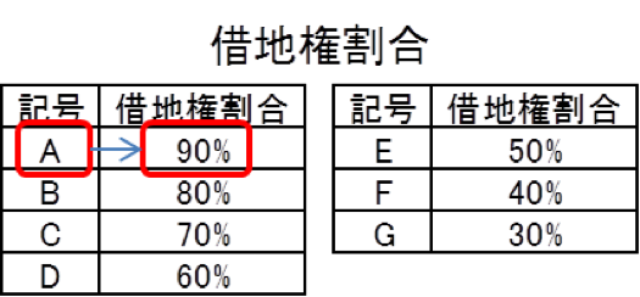

借地権割合は、路線価の後ろにあるアルファベットによって以下のように決まっています。

借地権割合は、CもしくはDとなっているケースが多いです。

借家権割合は一律30%です。よって、借地権割合がDの貸家建付地は、自用地評価と比較して評価額が約20%(0.6×0.3=0.18)減ります。

アパートなどの建物の評価

賃貸アパートの建物は、貸家としての評価額が計算されます。計算式は以下の通りです。

貸家評価額=固定資産評価額×(1-借家権割合×賃貸割合)

固定資産税の建物評価額は、通常価格の60~70%程度であり、さらにそこから30%減額されるので、相続財産の圧縮効果はかなり大きいと言えます。

貸家建付地の減額の具体例

借入金を使って建物を建て、さらに相続税を圧縮する方法があります。その計算方法について見ていきましょう。ここで、もう一つの重要な考え方である「小規模宅地等の評価減」の活用が出てきます。

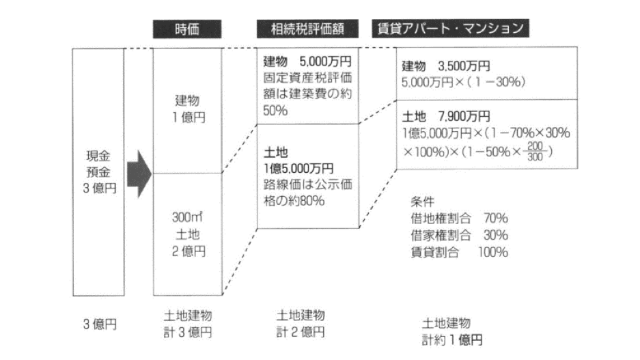

現金で3億円所有している人が、300平方メートルの土地を2億円で購入し、そこに1億円のRC造新築アパートを建てた場合を考えましょう。整理すると以下のようになります。

まず、現預金が土地と建物に変わります。その時点の時価は3億円のままです。次に、相続税評価額を計算します。

土地は、路線価が公示価格の約80%で、さらに奥行価格補正などを加味し1億5,000万円と評価されました。建物は固定資産課税評価額で計算され、5,000万円でした。

次に、貸家建付地評価額を計算します。土地は借地権割合がCの70%、借家権割合は一律30%。そのすべてを貸し付けるので、以下のように計算されます。

1億5,000万円×(1-70%×30%×100%)

さらに貸付事業用宅地に関しては200平方メートルの部分までは50%の評価減を認めるという「小規模宅地等の評価減」を使うので、最終的な計算式は以下の通りです。

1億5,000万円×(1-70%×30%×100%)×(1-50%×200/300)=約7,900万円

建物は一律30%の評価減なので、相続税評価額は以下のように計算します。

5,000万円×(1-30%)=3,500万円

土地と建物の相続税評価額の合計は、1億1,400万円です。

つまり、現金3億円で2億円の土地を購入し、そこに1億円の建物を建てると、1億8,600万円(=3億円-1億1,400万円)の相続財産を圧縮したことなります(圧縮率62%)。

これが、1棟物アパートを建てることで相続税が減る理由です。

まとめ

貸家建付地の評価では、その土地全体が評価減の対象となるので、土地面積が大きいほど減額できる金額も大きくなります。

今回はアパートを例に説明しましたが、遊休地は貸事務所や貸倉庫、土地信託による郊外型レストラン、コインランドリーの敷地としても有効活用できます。

ただし、相続税の節税に主眼を置いて賃貸用不動産を取得すると、失敗することが多いので注意が必要です。賃貸経営は、立地選定や設備投資、空室対策、キャッシュフロー、修繕計画などを怠ると事業として立ちいかなくなってしまいます。

特に最近は、郊外や地方において人口減少が急速に進んでいます。将来それに対応できるかをしっかり確認した上で、投資判断を行う必要があるのです。

【あなたにオススメ】

・不動産投資が節税に効果あり?その真実とは?

・不動産が相続対策に有効といわれる理由とは

・不動産所得での節税に欠かせない必要経費の知識

・次世代に資産を遺すためのアパート・マンション経営

・物件売却は5年経ってから!譲渡所得税について理解しよう