- 相続税の計算方法は?

財産から負債を差し引いた純資産に基礎控除を考慮して算定します。

基礎控除は必ず3,000万円あり、それに加えて法定相続人一人当たり600万円の控除額となります。

基礎控除=3,000万円+600万円×法定相続人

(法定相続人が3人の場合 3,000万円+600万円×3人=4,800万円となります。)

昔は、基礎控除が5,000万円+法定相続人一人当たり1,000万円でしたので、今の相続税が課税強化により大相続時代と言えるのがわかると思います。

続いて相続税の税率になります。

所得税と同じ累進課税制度となっており、純資産が多ければ多いほど、相続税率も上がっていきます。

もし、取得財産が5,000万円の場合、相続税率は20%で控除額が200万円なので、相続税額は800万円になります。

相続税算定の具体例を見ていきましょう。

財産:5億円

負債:2億円

家族構成:妻・子供2人の場合を想定

財産は・・・現金、預金、不動産、株式、貸付金など相続税法上では幅広く財産を認識します。

負債は・・・銀行からの借金などが該当します。

① (財産) 5億円 ― (負債)2億円=(純資産)3億円

② (純資産) 3億円 ― (基礎控除) 4,800万円 = (相続税が課税される金額) 2億5,200万円となります。

相続税は法定相続分で相続したものと仮定して、計算します。

こちらの場合ですと相続税は5,720万円となります。

財産を均等に3分割した場合は、相続税の納税負担も3等分になります。(その場合、一人当たり約1,900万円)

反対に一人がすべての財産と負債を相続した場合は、一人が5,720万円を納税します。

- なぜ不動産を取得すると相続税の節税になるのか?を見ていきましょう。

土地の評価は 路線価×面積

建物の評価は 固定資産税評価額 となります。

この評価方法により、不動産の時価よりも相続税評価額は約30~50%以上は低くなる傾向にあります。

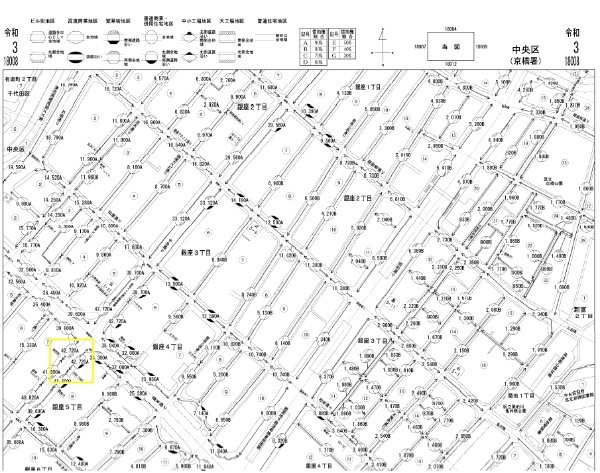

路線価の調べ方を見ていきましょう。

『路線価図 国税庁』と検索すると、国税庁のホームページより路線価が公表されています。

調べたい地域をクリックし、路線価図と住所をクリックすると、路線価図が出てきます。

数字は1000円単位になっているので、1㎡あたりをかけると、土地の相続税評価額が出てきます。

例えば 路線価が50万円の道路に接している土地を100㎡もっているとすると

500,000(円)×100(㎡)=5,000万円(相続税評価額)となります。

ちなみに、黄色の枠の部分は日本一路線価が高いのは、銀座5丁目通りの銀座プリンスの土地となります。

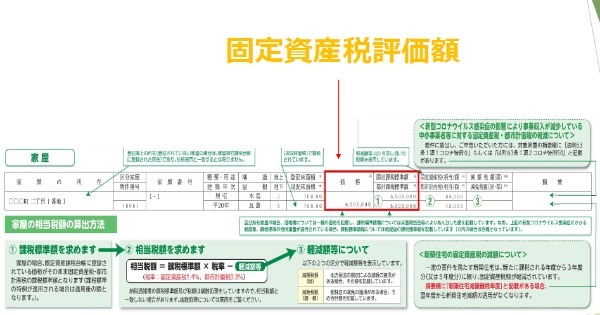

建物の固定資産税評価額

毎年春頃に送られてきます。

こちらの記載が建物の固定資産税評価額になります。

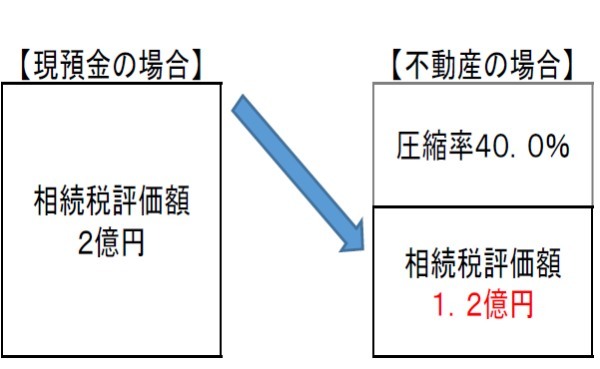

相続税の圧縮率を見ていきましょう。

現金預金が2億円ある場合、相続税評価額は変わらず2億円になります。

しかし、不動産の場合、土地は路線価、建物は固定資産税評価額になるので、相続税法上、円預金より評価額が低くなります。

借入金で賃貸用不動産を取得した場合

財産:5億円+1億2,000万円=6億2,000万円

負債:2億円+2億円=4億円

家族構成:妻・子供2人の場合

① 6億2,000万円(財産)― 4億円(負債)=2億2,000万円(純資産)

② 2億2,000万円(純資産) ― 4,800万円(基礎控除)= 1億7,200万円(相続税が課税される金額)

相続税も累進課税になるので、相続財産が低ければ低いほど、相続税率も低くなります。

不動産取得前と比較すると・・・

その差、約2,500万円も相続税が減少していることがわかります。

- 賃貸用不動産の留意点①

相続税を節税するためには、個人で賃貸用不動産を取得する必要があります。

法人名義で不動産を取得しても、相続税を節税することは出来ません。

賃貸用不動産の留意点②

不動産の取得後、借入金の元本の返済が進むと、相続税の節税効果も減少します。

例

5年間で2,000万円借入金を返済した場合、約600万円相続税の節税効果が減少してしまいます。

(税率30%の場合)相続税額が600万円増えるということになります。

賃貸用不動産の留意点③

過度な節税、または節税をするためだけに不動産を購入する場合・・・不動産投資で相続税の節税が否認された事例があります。

節税効果がなくなっただけでなく、過少申告加算税等の罰金税も余分に支払うことになりました。

東京高裁 令和2年6月24日 相続税更正処分等取消請求控訴事件になります。

この裁判結果による増額になるのですが、具体的にお伝えすると、 賃貸用不動産を2棟取得していましたが、相続税評価額が当時の時価の7億5,000万円や、5億1,000万円に直されてしまいした。

そのため、相当金額の罰金税を支払っているということになります。

※内、1棟は相続が発生してから1年以内に売却している

なぜ相続税の節税が失敗したのか、判決の4つのポイントを見ていきましょう。

① 相続税評価額が時価の1/4程度

やはり一番大きい要因は、相続税評価額が時価の1/4程度だったということがあげられます。国税庁もやりすぎは駄目だよ。という認識なのでしょう。

② 銀行の稟議書に相続税節税対策と記載有り

銀行の稟議書にもあった通り、あからさまに相続税の節税対策とあったのが、国税庁の心象を悪くしたと言えます。

③ 不動産購入から3年半以内の相続発生

亡くなった方が不動産を購入したときは、かなりの高齢であり、購入してから亡くなるまでの3年半では短いと判定されてしまいました。

④ 相続が発生してから1年以内の不動産の売却

個人的に2番目にまずかったことは、相続が発生してからすぐに売却したことだったと考えています。

亡くなる直前に不動産を購入し、亡くなった時に低い相続税評価額で評価して、相続して、すぐに売却して、また高い現預金に戻したことは、これが世の中、まかり通ると真面目に相続税を収めている人は不公平になります。

そのため、評価額を売却額である時価に判断されてしまったと考えられます。

皆様は、4つのポイントに注意し、特に、相続が発生してから短期間で売却することは避けましょう。

4.生命保険を活用した節税

死亡によって受け取った生命保険金には一定額まで相続税が非課税とされています。

生命保険金の非課税限度額は法定相続人×500万円 となります。

生命保険を掛けた場合

法定相続人が3人の場合には、500万円×3人=1,500万円になります。

相続税率30%の場合

生命保険の非課税額1,500万円を活用した場合は1,500万円から1,050万円を差し引き、450万円の節税効果があります。

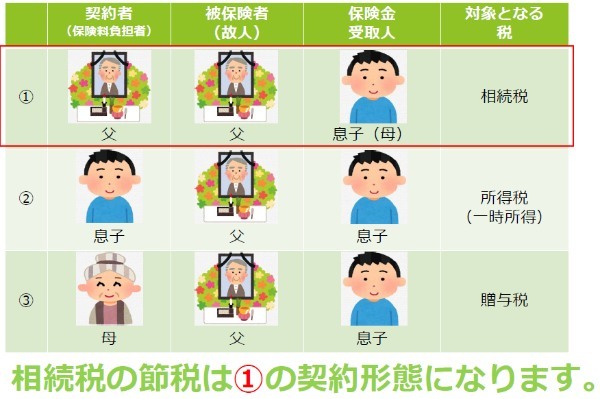

生命保険の注意点を見ていきましょう。

契約形態に注意します。

生命保険の契約者、被保険者、受取人が誰なのかによって、課税関係が大きく異なります。

相続税の対象とするには、契約者を父、被保険者を父、受取人を息子(母)にしていただく事で、相続税の対象となり、生命保険の非課税枠を活用することができます。

5.贈与による相続税対策

① 財産をご子息に移転すれば相続税が減少します。

相続税の節税の基本は贈与といっても過言ではありません。

相続税は、当然のことながら、亡くなった方の財産と負債を基に計算します。

というとこは、『親御様の財産をご子息に移すことが出来れば相続税が安くなる。』ということです。

② 贈与税の基礎控除額=110万円(年間)

③ 110万円を超える贈与には贈与税が発生します。

110万円の贈与を5年間行った場合(相続税率30%)

5年間で550万円財産が減りますので、1,500万円から1,335万円を差し引き、165万円の節税効果があります。

贈与の手続きについてみていきましょう。

① 贈与契約書に署名、押印をする

② 贈与を受け取る方の預金口座に振り込む

贈与契約書の記載方法

・贈与者と受取人がそれぞれ記名します。※必ず本人の筆跡で行うようにしてください。

・日付は振り込み日を記載してください。

・印紙は不要です。

贈与の注意点

① 名義預金

② 受け取る人の金額に注意

③ 毎年○○万円贈与することを確約しないこと

④ 毎年贈与契約書を作成して贈与すること

① 名義預金とは

名義は子供でも、実質の管理者は親である預金のこと

名義預金と認定された場合、親であるとして相続財産に加算されます。

相続税の税務調査があると、聞かれる項目

・相続人の預金は誰が管理していたか

・銀行印はご自身が保管していますか

これらを明確に答えられないと、名義預金を疑われてしまいます。

口座を開設した時の筆跡も調べられますので、名義預金や預金を一部隠して相続税の申告をすると、必ず税務調査で発覚します。

くれぐれも預金の取り扱いには注意しましょう。

② 受け取る人の金額に注意

受け取る人の基礎控除額が110万円なので、両親から各110万円の贈与を受けた場合は合計220万円受け取っていますので、こちらの場合では、11万円の贈与税が発生してしまいます。

③ 毎年○○万円贈与することを確約しないこと

毎年110万円を10年間贈与すると約束した場合、1,100万円の贈与を分割払いしたとして、1,100万円に贈与税か課税されます。

1,100万円の贈与税は207万円にもなってしまいます。

④ 毎年、贈与契約書を作成して贈与しましょう。

令和3年度税制改正大綱の基本的考え方(毎年12月になると翌年の税制改正の意義と方針が発表されます。)

・暦年課税制度(110万円の贈与)の在り方を見直すとの表記がありましたので、今後は贈与による節税を認めない方向で検討すると言う方向性になります。

近いうちに贈与による節税の税制改正が行われると思われますので、今のうちに出来る節税を行っていきましょう。

今のところ、孫への贈与は相続税の課税対象にはなっていませんが、今後大きな改正があると見込まれるので、随時情報を入手していただいて、顧問弁護士や、弊社ホームページにお問合せフォームがありますので、お気軽にご質問いただければと思います。

田中会計事務所

東京都墨田区両国3-23-10 田中会計ビル

所属税理士(執筆者)村上 覚

代表税理士 田中 美光

【当事務所の強み】

不動産・相続に精通した税理士として徹底した節税対策を行い、税務調査では納税者の立場にたち「闘う税理士」を実践していることから全国に評判が広がり、たくさんの不動産オーナーが顧問先に。不動産所得がある方がお客様の90%以上を占めており、資産運用によってゆとりある将来への適切なアドバイスなど、お客様が抱えるあらゆるお悩みにも豊富な経験から解決へと導いている。所長自身も収益不動産10棟・太陽光発電22基を保有しており、不動産オーナーの悩みを数多く解決。

【対策ご提案例】

・テナント収入の消費税を軽減させるスキーム

・先送りにしない攻めの相続税対策

・相続税申告後のセカンドオピニオン~相続税還付~

・銀行の借り換えによるキャッシュフロー改善

>>【無料小冊子】税を理解して賢い投資家になろう - 税金一覧と節税方法を解説

【あなたにオススメ】

・売買における固定資産税精算金、どう処理すべき?売主、買主のそれぞれの処理方法とは?

・賃貸不動産の税制改正①:金地金還付スキームの封じ込め

・不動産所得での節税に欠かせない必要経費の知識

・次世代に資産を遺すためのアパート・マンション経営

・注目しておきたい住宅を巡る各種補助制度や税制の動向 最大200万ポイントが付与される制度スタートの可能性も