「不動産投資で利回りという言葉をよく聞くけれど、どういうこと?」

「利回りはどうやって計算されているの?」

「利回りは投資判断にどう関わってくるのか?」

当記事では、

- 不動産投資の利回りがどのように計算されているのか

- 利回りを知ることでどのように投資判断に活用できるのか

これらを踏まえ、目安となる利回り情報を交えて実践的な解説をします。利回りが理解できれば適切な投資判断ができるようになり、その分、不動産投資に失敗するリスクも低くなります。

読み終わった時には不動産投資と利回りについての実践的な知識が身につくことでしょう。不動産投資の「失敗」を回避するためにも、ぜひ利回りについての知識をマスターしてください。

1.不動産投資の利回りについて必須の知識

(画像=AlexLMX/Shutterstock.com)

不動産投資の目的の一つは利益を得ることです。その利益がどれだけ見込めるかを示す指標として利回りが用いられています。

例えば、1億円の物件で利回りが5%だとしたら、その物件では年間に500万円の家賃収入が発生しているという意味になります。

これはとてもシンプルな例ですが、実際の不動産投資では利回りに対する概念が複数あり、計算方法も使い道によっていくつかの種類があります。

利回りは投資判断をする際にとても重要な指標となります。ここでは利回りの基本から順に解説していきます。

1-1.不動産投資の利回りとは何か

不動産投資の利回りとは、「所有している収益物件がどれだけの利益を稼いでくれるのか」を示す指標です。単位は%(パーセント)で、年間ベースで算出されます。利回りが高ければ高いほど「稼ぐ力」が大きいことを示しますが、単純に利回りだけで判断することはできません。

不動産以外の投資についても、同じように利回りの概念があります。年利〇%と表示されているものは、その数値が投資利回りです。他の投資商品ではあまり「利回り」という言葉は用いられませんが、投資金に対するリターンの比率という意味では同じです。

1-2.利回りの計算方法はとてもシンプル

利回りの計算式は、以下の通りです。

年間の賃料収入 ÷ 物件取得費用 × 100 = 不動産投資の利回り

この計算式が意味しているのは、「収益物件が1年でどれだけ稼ぎ、それが取得費用に対してどれだけの水準か」ということです。先ほど単純に利回りだけで収益性を判断することはできないと述べましたが、その理由はこの計算式にあります。

同じ賃料水準だったとしても、分母である物件取得費用が安ければ、利回りは高くなります。よく地方の格安物件などで見られるパターンですが、利回りが20%、30%といったようにとても高い物件があります。しかしこれは物件の売り出し価格が安いため利回りが高くなっているだけで、空室率などは考慮しておりません。収益性が本当に高いかどうかは購入者の運用力に大きく影響されます。

1-3.表面利回りと実質利回りの違い

表面利回りと実質利回りについて、その違いとそれぞれの用途を解説します。

利回りの計算式や具体的な計算例などをご紹介していますが、先述の例はすべて「表面利回り」です。表面利回りは計算式の分子に満室の場合の賃料収入をそのまま反映して計算をします。しかし実際には空室率や物件を維持するコストや税金、ローン返済などを差し引かないことには実態には近づきません。

ではなぜ表面利回りがあるのかというと、その物件の満室想定での家賃収入と物件価格の関係値を統一の基準で一次判断するためです。修繕費や管理費などは購入した後の所有者の判断により変動します。また、ローン支払いについても同じく購入者によって変わってきます。そのため、表面利回りで統一することで比較しやすくなるというメリットがあります。

それに対して実質利回りとは、収益物件を維持するための必要経費と、空室リスクを加味した利回りです。計算をする場合には分子の部分に入る賃料収入から必要経費と想定空室率分を差し引き、それを物件取得費で割ります。

表面利回りと比べると不動産投資の現実に即しているように見えますが、実は実質利回りだけでは投資家の手残り(取り分)が分かりません。そこで必要になるのが、次項のキャッシュフロー計算です。

1-4.利回りとキャッシュフローの違い

実質利回りは必要経費や空室リスクを加味した指標なので不動産投資の実態に近いのですが、もうひとつ重要な経費が加味されていません。その経費とは、ローン返済です。不動産投資では多くのケースでローンの利用が前提になっているため、ローン返済を差し引かないことには投資家にどれだけの手残りがあるのかが判明しません。この手残りのことをキャッシュフローといいます。投資家が最終的に知るべきなのは、このキャッシュフローです。

1-5.不動産投資の「正確な成績」を知るための指標

表面利回りと実質利回り、そしてキャッシュフロー。これらを理解していただいた上で、さらに不動産投資の成績を正確に知る上で重要な指標を知っていただきましょう。

①返済後利回り

先ほど、投資家は最終的にキャッシュフローを知るべきだと述べました。このキャッシュフローはローン返済分も差し引いた数値なので、投資家の手残りを正確に算出できます。このようにローン返済を加味して、手残りが物件取得費用に対してどれだけあるのかを示す指標のことを返済後利回りといいます。

②自己資金利回り

ローンという他人資本を利用できるのは、不動産投資の最大と言っても良いメリットです。低利でローンを利用し、手元にできるだけ多くのキャッシュを残すのが不動産投資の本筋です。そこで注目したいのが、自己資金をベースにした利回りです。

計算方法は返済後利回りと同じですが、違うのは分母が自己資金であることです。ローン返済後の手残りを自己資金で割ると、自己資金に対してどれだけ稼げているのかが分かります。

次に解説するCCRと同様、不動産投資の健全性を高め、さらなる投資規模の拡大を目指すのであれば手元に多くのキャッシュを残す必要があります。自己資金利回りは資金をどれだけ効率的に運用しているかを確認する指標です。他の投資商品とも同じ目線で比較することができます。

なお、自己資金利回りはCCR(自己資金回収率)という指標にも使うことができます。例えば自己資金利回りが20%であれば、毎年20%ずつ自己資金を回収できることになり、5年で自己資金を全額回収できます。自己資金利回り(つまりCCR)が高いほど投資した資金を早く回収できるため、投資の健全性が高く次なる投資への可能性も広がると判断できます。

2.利回りを使った不動産の投資判断方法

(画像=Kunal Mehta/Shutterstock.com)

不動産投資で利回りが重視されるのは、その物件の収益性を把握し、比較することができるからです。次に利回りを使って正しい投資判断をする方法について解説します。

2-1.利回りで不動産投資の健全性が分かる

不動産投資の利回りが示すものは、直接的にはその物件でどれだけの利益が得られるのかという未来です。では、どれだけの利益が得られるのかという未来を知るのは何のためかというと、その物件を購入した際の不動産投資の健全性を知るためです。

不動産は高額であるがゆえに、失敗(=資産の減少)のダメージが大きくなりがちです。失敗したくないと思う投資家が最も知りたいのは、健全性といえるでしょう。利回りが分かると、その物件を用いて賃貸経営をした時の収支をシミュレーションすることができます。シミュレーション結果が健全であるかどうかが最終的な投資判断につながります。

2-2.データから見る「物件別」表面利回りの傾向

それでは実際に、収益物件ではどれくらいの利回りが見込めるのでしょうか。その目安を投資判断に役立てるため、ここではいくつかのデータを見てみましょう。

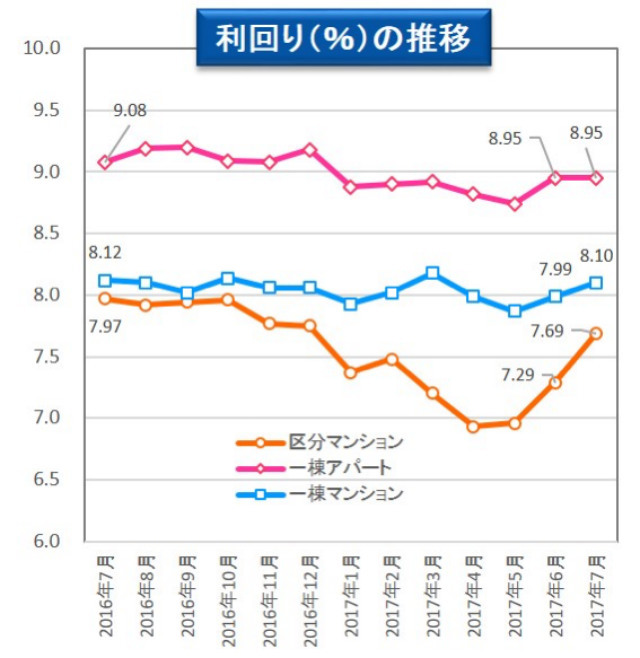

1つ目は、物件別の利回りデータです。不動産投資情報サイト「健美家」に掲載された全国の収益物件について、表面利回りの推移をグラフ化したものです。

出典:健美家レポート

グラフ内の少し古いですが最新データである2017年7月の時点で、区分マンションが7.69%、一棟マンションが8.10%、一棟アパートが8.95%となっています。この相関関係は目安なので、一棟アパートの利回りが高くなりやすく、その一方で区分マンションは利回りが低くなりやすいという傾向を押さえておいてください。

次に、野村不動産が運営する不動産投資情報サイト「ノムコム・プロ」が発表した、2016年上半期の市場動向です。

こちらのデータで最新となる2016年5月の、地域別表面利回りを見てみましょう。

| 一棟アパート | 一棟マンション | 区分マンション | |

|---|---|---|---|

| 東京都心5区 | 5.32% | 4.94% | 4.79% |

| 東京23区以西 | 6% | 5.92% | 5.72% |

| 横浜、川崎 | 7.53% | 6.93% | 6.61% |

出典:ノムコム・プロ「2016年上半期、投資用物件の価格・利回りの動向」より

これらの数値からは、東京都心5区が最も利回りが低く、次に高いのが23区以西で、横浜川崎がこの中では最も高いという傾向が見て取れます。これも収益物件の利回りによく見られる傾向で、高額物件が多い都心ほど利回りが低くなり、そこから郊外や地方に向かうほど利回りが高くなりやすいというのも、利回りの目安を知る上で押さえておきたいポイントです。

2-3.物件の立地や種別、状態と利回りの相関関係

前項では収益物件の利回りについて2つの傾向があることを解説しました。その傾向を含む、物件の条件と利回りの相関関係についてまとめました。これらはあくまでも全体的な傾向であり、個別の物件についてはそれに当てはまらない場合もあります。

| 条件 | 利回りへの影響 |

|---|---|

| 立地 | 都心に近づくほど利回りが低くなり、郊外になるほど高くなる |

| 物件種別 | 区分マンションは利回りが低くなり、一棟ものは高くなる |

| 築年数 | 新築に近いほど利回りは低く、築年数が古くなるほど高くなる |

| 構造 | RCは利回りが低くなり、木造は高くなる |

これらは表面利回りという指標に見られる傾向であり、実際の不動産投資がこの通りになるわけではありません。いくら表面利回りが高いからといっても入居者がいなければ収益は見込めないわけで、これだけで投資の最終判断するのは早計といえます。

2-4.ローン返済を上乗せして必要な利回りを算出しよう

先ほどご紹介した各種利回りのデータについては、すべて表面利回りで表示されています。重要なのは必要経費などを考慮した実質利回りに、ローン返済を考慮した「利回り」です。

例えばローンの金利が1.5%であった場合、必要な利回りは少なくとも1.5%を上乗せした数値である必要があります。ローン金利が2%であれば2%を上乗せするといった具合に、利用できる不動産投資ローンの金利がどれくらいになるか見極め、その利率を上乗せすることによって実際に必要な利回りの目安が見えてきます。

3.投資判断を間違えないために知っておきたいこと

(画像=Andrey_Popov/Shutterstock.com)

ここまで不動産投資の利回りについてさまざまな角度から解説をしてきました。

この章ではそこから得られた結論として、投資判断を間違えないための利回りを活用するノウハウについて解説したいと思います。

3-1.物件に表示されている利回りは「表面利回り」である

どんな物件であっても、売り出されている収益物件の情報に表示されているのは、「表面利回り」です。必要経費やローン返済などを差し引いていない、名目的な利回りです。

すでに解説したように、表面利回りはあらゆる利回りの中で最も高い数値になります。しかしそれは一次判断をするための数値です。

物件の実力を知るには、「実質利回り」と「ローン返済」を加味した「返済後利回り」がそれぞれ何%になるのかという情報が必要です。

3-2.利回り計算には「現況」と「満室想定」がある

中古の収益物件情報に記載されている家賃収入を見る際には、その金額が「現況」なのか「満室想定」なのかが重要です。

「現況」とは現況賃料収入のことで、中古物件が現在、得られている家賃収入を示しています。現在すでに入居者がいる場合は、その入居者から得られている実際の賃料収入が表示されています。

それに対して「満室想定」賃料収入とは、文字通りその物件が満室になっていることを想定した賃料収入です。もしかすると現在は入居者がいないかも知れませんし、一棟物件の場合は満室ではないかも知れません。その物件がフル稼働して満室経営になっている時には家賃収入がこれだけになりますよ、という数値なので、こちらは想定値です。

区分マンションであっても一棟物件であっても、退去に伴う原状回復の期間もあり、空室ゼロの満室経営は実際には難しいでしょう。その「通常は無い」数値が賃料収入として表示されていることが多いのが実情です。家賃収入が「現況」なのか、「満室想定」なのか、しっかりとチェックする必要があります。また設定している家賃が相場に近しいかも必ずチェックしましょう。

3-3.高利回り=優良物件なのか

不動産投資の利回りは高い方が良いのでしょうか。

必ずしも、「表示されている利回りが高ければ優良物件である」とは言い切れません。

先ほど解説したように、満室想定の利回りがいくら高くても、その物件に長らく入居者が入っていない状態であれば、それは単なる机上の空論でしかありません。

利回りが20%、30%という高い数値になっている物件は地方や郊外などでよく見かけますが、これらの物件で表面利回りが高くなっているのは、

- 物件価格が安い(または安く売られている相応の理由がある)

- 満室想定の賃料収入が、入居者が存在していた頃のままになっている

などの理由があります。

物件の集客力が落ちてくると、売り出し価格も安くなります。しかし集客力があった頃の想定利回りのままになっていれば、利回りの数値だけが高くなっていくのは当然です。

これとは逆に地価の上昇が続いている地域では、賃料収入が変わっていないのに物件価格が高くなっているせいで利回りは低くなります。しかし、むしろこちらのほうが空室リスクの低い物件であるケースもあります。

これらの例から、利回りだけで優良物件かどうかを判断するのは早計だとわかります。

それでは利回りの他にどんな部分を精査すれば優良物件であると判断できるのでしょうか。次項で解説します。

3-4.利回りよりも重視したい3つの項目

収益物件選びにおいて、利回りと同様に重視したい3つの項目を紹介します。

① 空室率

新築物件の場合はまだ入居実績がないので空室率を算出することはできませんが、中古物件の場合で表示されている賃料収入が満室想定であれば、空室率を知っておく必要があります。レントロールは必ず確認しましょう。

- 直近3年程度の入居実績はどうだったのか

- 空室だった時期はどれくらいあるのか

- 募集家賃は近隣の同じような物件と比較して高くないか

これらを元に適正家賃と空室率を算出します。それを収支シミュレーションに反映することで、実態に近しいシミュレーションが可能になります。

② キャッシュフロー

不動産投資家にとって、最終的に「手残りがいくらになるのか」は重要です。キャッシュフローがプラスになるのか、いくらになるのかを入念にシミュレーションしてから判断をしてください。

③ 将来需要

不動産投資は物件を買ったら終了ではなく、そこからがスタートです。長期間にわたって物件を所有し続けることになるため、不動産投資の投資判断は「今」だけではなく「将来性」をしっかりとシミュレーションしていくことが重要になります。

「人口流入が見込まれる地域」「今後も地価が下がらない地域」など「立地の良し悪し」で選ぶべきと言われるのはこの理由によります。東京での不動産投資が注目されているのは、その条件に最も合致しているからです。

もちろん東京だけではなく、全国各地に将来性のある地域はあります。おもに都市部に限定されますが、「今後も賃貸需要が衰えないと見込まれる地域かどうか」を入念に精査してください。

3-5.新築が中古より利回りが低くなる理由

当記事でご紹介した物件種別の利回りでは、新築よりも中古のほうが利回りが総じて高いという傾向が見て取れます。これは他のデータや記事などでも同様で、不動産投資において新築よりも中古の方が利回りが高くなるのは一般的として捉えられています。

物件の取得価格は利回り計算の分母になるため、新築の方が分母が大きくなる=利回りは低くなり、中古はその逆に利回りが高くなるのです。

| <参考:新築と中古を利回りだけで比較できない理由>

新築物件は利回りが中古より低くなるのは上記のとおりです。しかし新築物件には利回りだけでは測れないメリットがあります。

例えば、地方の築古アパート(表面利回り20%)と、都心部駅近の新築RC一棟マンション(表面利回り5%)を比較した場合、どちらが将来性があるでしょうか。

・修繕費用等の追加コスト

・残り運用期間

・空室率による実質利回り

・売却時の価格下落率

これらを総合的に見て、投資を判断しなければならないことを念頭におきましょう。 |

4.まとめ

(画像=Andrey_Popov/Shutterstock.com)

不動産投資の利回りについて、基本から投資判断に活用する方法まで解説してきました。

ここで得た知見を使って物件選びにお役立てください。

この記事が、将来にわたってしっかりと利益を出してくれる優良物件との出会いに役立てられたら幸いです。

【あなたにオススメ】

・不動産投資、新築物件と中古物件、どっちを選ぶ?

・不動産投資における物件売却のタイミングを考える

・副業ブームの日本!サラリーマン大家になるなら覚えておきたいこと

・金利1%台で不動産投資できる恵まれた環境

・区分所有と一棟所有ではどっちに投資する?