友人や会社の同僚など周りの人が「どれくらい貯金しているのか」について気になる人もいるかもしれません。貯蓄額の多い人は、いったいどのような貯め方をしているのでしょうか。年代別の平均貯蓄額と貯金するコツについて紹介します。

みんないくら持ってるの?国民の年齢別平均貯蓄額

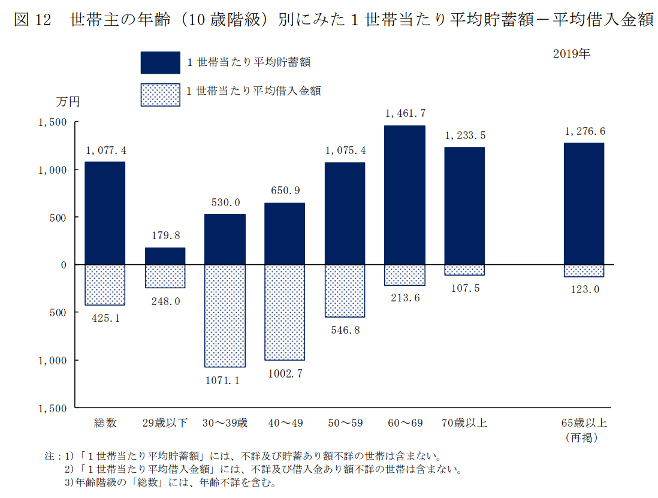

厚生労働省が公表している「2019年国民生活基礎調査」における「各種世帯の所得等の状況」によると、世帯主の年齢別1世帯あたりの平均貯蓄額は以下の通りです。

| 世帯主の年齢 | 平均貯蓄額① | 平均借入金額② | 1 -② |

|---|---|---|---|

| 29歳以下 | 179万8,000円 | 248万円 | ▲68万2,000円 |

| 30~39歳 | 530万円 | 1,071万1,000円 | ▲541万1,000円 |

| 40~49歳 | 650万9,000円 | 1,002万7,000円 | ▲351万8,000円 |

| 50~59歳 | 1,075万4,000円 | 546万8,000円 | 528万6,000円 |

| 60~69歳 | 1,461万7,000円 | 213万6,000円 | 1,248万1,000円 |

| 70歳以上 | 1,233万5,000円 | 107万5,000円 | 1,126万円 |

49歳までの各世代では住宅ローンがあるためか、単純に貯蓄から借入金を差し引いた場合、借入超過の状態となっています。決してゆとりをもって貯蓄できる状況ではないことがうかがえる結果です。

平均的な生活費はいくら?

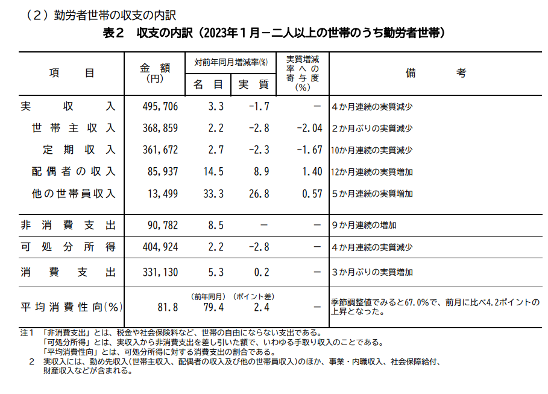

一般的な世帯の生活費は、どれくらいかかっているのでしょうか。総務省の「家計調査報告2023年(令和5年)1月分」によると、二人以上の勤労世帯における毎月の平均可処分所得は40万4,924円、消費支出は33万1,130円でした。これらを差し引いた月に残るお金は、7万3,794円となります。

あくまで平均額のため、これ以上残せる家庭もあれば、手元にあまり残らない家庭もあるでしょう。そのなかでやりくりして貯金しなければなりません。

貯金のコツは毎月定額を貯めること

貯金は、地道な作業です。例えば「1ヵ月の家計簿を締めたあとに残ったお金を翌月貯金する」といった方法で貯金している家庭もあるかもしれません。しかし大雑把な方法では、確実に資産を築いていくことが難しくなるでしょう。給与をもらったらあとは、最初に貯金するお金を分けて毎月定額を貯めることが貯金を続けるコツです。

給与振り込みがある金融機関で積立定期預金を行えば自動的に引き落とされるため便利ですが、超低金利時代においては利息収入が期待できないため、証券会社の積立投資で運用するのもよいでしょう。

目標金額に達するまでの期間はどれくらい?

貯蓄額が目標金額に達するには、どれくらいの期間がかかるかシミュレーションしてみましょう。

▽表1 銀行の積立定期預金で積み立てた場合の期間別残高(超低金利のため利息は計算に含まない)

| 毎月積立額 | 5年 | 10年 | 15年 | 20年 | 25年 | 30年 |

|---|---|---|---|---|---|---|

| 1万円 | 60万円 | 120万円 | 180万円 | 240万円 | 300万円 | 360万円 |

| 2万円 | 120万円 | 240万円 | 360万円 | 480万円 | 600万円 | 720万円 |

| 3万円 | 180万円 | 360万円 | 540万円 | 720万円 | 900万円 | 1,080万円 |

| 4万円 | 240万円 | 480万円 | 720万円 | 960万円 | 1,200万円 | 1,440万円 |

| 5万円 | 300万円 | 600万円 | 900万円 | 1,200万円 | 1,500万円 | 1,800万円 |

| 5万5,000円 | 330万円 | 660万円 | 990万円 | 1,320万円 | 1,650万円 | 1,980万円 |

目標にする期間は、貯蓄する目的によって異なります。例えば300万円を目標にする場合、貯める理由がなければ1ヵ月1万円を25年間積み立てれば達成可能です。しかし大学の入学費用として300万円を5年で貯めたい場合は、1ヵ月5万円を積み立てる必要があります。

▽表2 積立株式投資信託で積み立てた場合の期間別残高(複利を含む利回り2%で運用した場合)

| 毎月積立額 | 5年 | 10年 | 15年 | 20年 | 25年 | 30年 |

|---|---|---|---|---|---|---|

| 1万円 | 約63万円 | 約133万円 | 約210万円 | 約294万円 | 約389万円 | 約493万円 |

| 2万円 | 約126万円 | 約265万円 | 約419万円 | 約590万円 | 約778万円 | 約985万円 |

| 3万円 | 約189万円 | 約398万円 | 約629万円 | 約884万円 | 約1,166万円 | 約1,478万円 |

| 4万円 | 約252万円 | 約531万円 | 約839万円 | 約1,179万円 | 約1,555万円 | 約1,971万円 |

| 5万円 | 約315万円 | 約664万円 | 約1,049万円 | 約1,474万円 | 約1,944万円 | 約2,464万円 |

| 5万5,000円 | 約347万円 | 約730万円 | 約1,153万円 | 約1,621万円 | 約2,139万円 | 約2,710万円 |

投資で老後資金を貯めたい場合は、1ヵ月1万円の積み立てでは30年で493万円程度しか貯まらず心もとないでしょう。しかし、例えば1ヵ月4万円貯めていくと約1,971万円貯めることができます。

ただし、本シミュレーションはあくまでも全期間2%の利回りで運用できた場合であり、必ず上記の結果になるわけではない点には注意が必要です。また、投資は元本が保証された預金とは異なり損失を被る場合もあります。資産運用の際は、あくまでも自己責任で行うようにしましょう。

低リスクで貯金に近い不動産クラウドファンディング

1万円の少額から投資できる「不動産クラウドファンディング」は、貯金に近い感覚で始めることができます。ファンドの運用期間は、12ヵ月程度が多いため、1年もの定期預金と同じような感覚で運用できます。また、不動産クラウドファンディングは売買市場がないため、株式市場のような価格の下落リスクはありません。

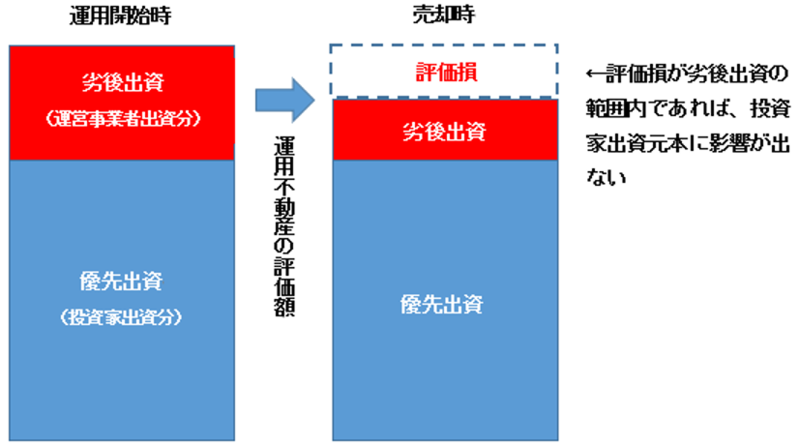

さらに、ほとんどのファンドが「優先劣後方式」を採用しています。優先劣後方式とは、下図のように定められた比率で事業者が損失を優先的に負担する仕組みです。投資家が損失を被るリスクが少ないため、安心して投資できます。

不動産クラウドファンディングに興味がある場合は、まずは少額投資が可能なファンドから始めてみてはいかがでしょうか。

※記事中のシミュレーションは一例であり、結果を保証するものではありません。参考程度にお考えください。

>>【無料小冊子】不動産投資ローンマニュアル - 仕組みから審査攻略法までを解説

>>【無料小冊子】40の金融機関と接する融資のプロがコロナ禍でも融資を引き出せる方法を解説

【あなたにオススメ】

・高級車の販売員はどう「金持ち客」を見分けているのか

・米国富裕層 第2のパスポートを検討

・テスラより先鋭的?BYTON×5Gの凄さとは?

・富裕層が長生きするには理由がある お金持ちが通う会員制高級人間ドックはいくらかかるのか?

・超富裕層だけが使える若さをたもつ裏技